Декларация по налогу на имущество организаций в 2018 году

Как правильно оформить декларацию по налогу на имущество, когда ее сдавать, в какой форме? На эти и другие вопросы, связанные с декларированием имущества организаций, отвечаем в этой статье. Прокрутив страницу вниз, вы сможете скачать бланк декларации по налогу на имущество организаций за 2017 год.

Новая форма декларации по налогу на имущество организаций 2018 года утверждена приказом ФНС России от 31 марта 2017 года № ММВ-7-21/271. Однако Письмом ФНС России от 23.06.2017 N БС-4-21/12076 сообщено, что организации за отчетные периоды 2017 года могут представлять налоговые расчеты по авансовым платежам по налогу как по форме, утвержденной приказом от 31.03.2017 № ММВ-7-21/271 так и по форме, утвержденной приказом ФНС России от 24.11.2011 N ММВ-7-11/895. Сначала рассмотрим предыдущую форму, утвержденную в 2011 году.

Сроки сдачи декларации по налогу на имущество организаций за 2017 год

Организации на ОСН ежегодно подают в ИФНС декларацию по налогу на имущество. Кроме нее, необходимо ежеквартально подавать расчет по авансовым платежам.

Декларация по налогу на имущество организаций за 2017 год должна быть представлена всеми плательщиками налога на имущество, т. е. организациями, имеющими объекты налогообложения, облагаемые как по балансовой, так и по кадастровой стоимости (п. 1 ст. 373, п. 1 ст. 386 НК РФ).

В случаях, когда у организации не имеется облагаемого налогом имущества, она не будет являться плательщиком налога на имущество, а значит, не должна сдавать декларацию (Письмо Минфина от 28.02.2013 N 03-02-08 /5904).

Согласно Приложению № 4 к Приказу ФНС от 24.11.2011 № ММВ-7-11 /895, налоговый расчет по авансовому платежу по налогу на имущество организаций (форма по КНД 1152028) в налоговую инспекцию представляется по итогам каждого отчетного периода, то есть, квартала. Сроки: не позднее чем через 30 календарных дней после окончания нужного отчетного периода. Они закреплены ст. 386 НК РФ.

А налоговая декларация (форма по КНД 1152026) должна быть представлена по итогам налогового периода, то есть, календарного года, не позднее 30 марта года, идущего за налоговым (п. 3 ст. 386 НК РФ). Как и по иным видам отчетности, в случае совпадения крайнего срока сдачи с праздничным либо выходным днем, сдать отчетные документы можно в первый рабочий день после выходного. Сроки сдачи декларации по налогу на имущество организаций за 2017 год в 2018 году — не позже, чем 30 марта.

Куда сдавается?

В уже упомянутом Приказе ФНС от 24.11.2011 содержится пункт 1.2, определяющий порядок заполнения декларации по налогу на имущество за 2017 год. Как и в другие годы, документ нужно будет предъявить в ИФНС по месту нахождения:

- собственно организации;

- обособленного подразделения фирмы, если ОП имеет отдельный баланс;

- недвижимого имущества, расположенного отдельно от головной компании или ОП, имеющего собственный баланс.

- налогоплательщиков со среднесписочной численностью сотрудников за предыдущий календарный год свыше 100 человек;

- организаций, созданных вновь (в том числе, при реорганизации), с числом сотрудников более 100 человек.

- начиная с Титульного листа (01), страницы имеют сквозную нумерацию;

- двусторонняя печать на бумажном носителе не допускается;

- используются чернила черного, синего, либо фиолетового цвета;

- заполнять поля следует слева направо, начиная с крайнего левого знакоместа;

- нельзя исправлять ошибки с помощью корректора или аналогичных средств;

- нельзя скреплять листы способом, который может испортить бумагу;

- значения стоимостных показателей указываются только в полных рублях. Значения менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- если используется программное обеспечение в подготовке документов, то в распечатке на принтере допускается в незаполненных знакоместах отсутствие обрамления знакомест и прочерков. Но размеры и расположение не должны меняться. Размер знаков — 16–18 пунктов, шрифт Courier New;

- в случае заполнения с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

- строка 010 – номер объекта по кадастру;

- строка 020 – если номер объекта по кадастру отсутствует, указывают условный номер. Его берут из Единого государственного реестра недвижимости;

- строка 030 – при отсутствии регистрации права на объект указывают инвентарный номер;

- строка 040 – при отсутствии регистрации права на объект указывают 12-ти значный код, выбираемый из Общероссийского классификатора основных фондов – ОКОФ (ОК 013-2014).

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

- если ваша организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- имущество “сколковцев”, протезно-ортопедических предприятий, адвокатских и юридических консультаций;

- движимое имущество, которое принято к учету позже 1 января 2013 (указывается в отчетности как льготное).

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

- расчет за 1 квартал 2018 — до 30 апреля 2018;

- расчет за полугодие 2018 — до 30 июля 2018;

- расчет за 9 месяцев 2018 — до 30 октября 2018.

- Ознакомиться с формой налогового расчета и правила его заполнения, утвержденные приказом ФНС России от 31.03.2017 № ММВ-7-21/[email protected]

- Детально изучить последнюю редакцию регионального НПА по налогу на имущество ─ ведь с 2018 года большая часть регионов откорректировали «имущественные» законы в связи с отменой федеральной льготы по «движимости».

- о кадастровой стоимости находящегося на балансе компании недвижимого актива на 01.01.2018 (если он включен в перечень по п. 1 ст. 378.2 НК РФ);

- о кадастровой стоимости неучитываемых на балансе в качестве основных средств жилых помещений (п. 12 ст.378.2 НК РФ);

- об остаточной стоимости (по данным бухучета) иного имущества компании (для исчисления средней стоимости активов за 1 кв-л 2018 года).

- Ставка по налогу имущество ─ 2,2%. Максимальная ставка налога на «движимость» не может превышать 1,1% (п. 3.3 ст. 380 НК РФ). Для Севастополя и Крыма ─ 1%. По этой ставке рассчитывают налоговый аванс по движимым активам (п. 25 ст. 381 НК РФ):

- относящимся к 3-10 амортизационным группам;

- принятым на учет с 01.01.2013;

- полученным компанией не от взаимозависимых лиц и не в результате реорганизации или ликвидации.

- Исходя из кадастровой стоимости недвижимости:

- Исходя из средней стоимости имущества за отчетный период:

- пониженной ставки по налогу на движимое имущество власти не предусмотрели ─ расчет придется вести исходя из установленного законом максимума в 1,1%;

- в список льготников (полностью освобожденных от налога на имущество) ООО «Аллегро» не попало;

- имущество, облагаемое по пониженной ставке, у фирмы отсутствует (например, по ставке 0,1% в РТ облагается стоимость активов, предназначенных для осуществления инвестиционной деятельности и др.);

- ставка налога на имущество (рассчитываемого исходя из средней стоимости активов) установлена в размере 2,2%;

- по активам, базу по которым облагают по кадастровой стоимости, в 2018 году применяется ставка 2%.

- на 01.01.2018: 12 467 132 руб.

- на 01.02.2018: 11 786 020 руб.

- на 01.03.2018: 11 255 609 руб.

- на 01.04.2018: 10 897 665 руб.

- Определение средней стоимости активов:

- Расчет авансовых платежей (АП):

- организации, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек.

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Формы подачи декларации по налогу на имущество за 2017 год

Основными формами подачи декларации и расчета по налогу на имущество остаются бумажная и электронная. Последняя, в соответствии с абз. 2 п. 3 ст. 80, обязательна для:

Бумажный вариант можно занести в ИФНС лично руководителю фирмы или иному ответственному лицу. Потребуется 2 экземпляра — один сдается, на втором ставится отметка. Это поможет в спорных случаях доказать своевременность подачи документа.

По почте ценным письмом, с описью вложения. Используется нечасто, но остается вполне допустимым способом. Опись вложения и квитанция с датой отправки тоже станут страховкой на случай разногласий с инспекцией по дате отправки декларации.

В последнее время стала широко распространена и такая форма заполнения подобных документов как платные интернет-сервисы «Мое дело», «Б.Контур» и др., а также через специализированные бухгалтерские компании.

Расчет по имуществу — состав документа

Порядок заполнения налогового расчета по налогу на имущество подробно описан в Приложении № к Приказу ФНС от 24.11.2011 . Здесь назовем его разделы.

Страница с маркировкой 01 — титульный лист.

В раздел 1 вносится подлежащая уплате в бюджет сумма авансового платежа по налогу. Высчитывается на основании данных налогоплательщика.

Раздел 2 предназначен для внесения результатов расчетов по сумме авансового платежа по налогу, который обязаны платить за имущество российские и иностранные организации, работающие в РФ через постоянные представительства.

В разделе 3 фиксируются суммы авансового платежа по налогу за объект, налоговой базой которого считается кадастровая стоимость.

Разделы декларации на имущество организаций

Декларация по налогу на имущество организаций за 2017 год также состоит из титульного листа и трех разделов.

Титульный лист маркируется цифрами 01.

Раздел 1 содержит размер налога, который требуется уплатить в бюджет.

В разделе 2 определяется налоговая база и исчисляется итог по налогу на подлежащее налогообложению имущество осуществляющих деятельность в стране через постоянные представительства российских и иностранных компаний.

Раздел 3 предназначен для исчисления суммы налога по объекту недвижимости, налоговой базой которого признана инвентаризационная (кадастровая) стоимость.

Заполнение декларации — основные требования

Подробно о порядке заполнения декларации по налогу на имущество рассказано в Приложении № 3 и № 6 к Приказу ФНС России от 24.11.2011 № ММВ-7-11 /895. Там можно ознакомиться с деталями, нюансами заполнения каждого из листов (разделов) отчетного документа. Здесь мы остановимся на основных требованиях к данной отчетности:

Изменения в новой форме декларации

Теперь поговорим о вновь введенной форме, утвержденной Приказом ФНС от 31 марта 2017 года № ММВ-7-21/271. Если за промежуточные периоды 2017 года декларацию можно было сдавать как по старой форме (о которой мы говорили выше), так и по вновь утвержденной форме, то итоговую декларацию по имуществу за 2017 год необходимо предоставлять только по новой форме. Главное отличие новой формы состоит в том, как будет идентифицирована ваша облагаемая недвижимость в новом Разделе 2.1. новой декларации. Этого раздела не было в предыдущей форме, он предназначен для отражения данных об объектах, которые облагаются налогом на основе своей средней стоимости за год.

Приведем порядок заполнения раздела 2.1 новой формы декларации по налогу на имущество предприятий, в котором вы должны заполнить одну из необходимых для идентификации объекта строк:

Т.е. заполнение раздела 2.1. новой формы декларации на имущество согласно подп. 3 п. 6.2 Правил заполнения декларации осуществляется по принципу исключения.

Все остальные разделы остались без изменений.

Напоследок отметим: предусмотрены штрафы за несвоевременное представление отчетности: 5% от суммы налога, подлежащего уплате по данной декларации за каждый месяц просрочки, но не менее 1000 рублей и не более 30% от суммы по декларации.

Скачать бланк декларации по налогу на имущество организаций 2018 года

По ссылкам ниже можно бесплатно скачать бланк декларации по налогу на имущество организаций за промежуточные периоды 2017 года в Excel и PDF, согласно приказа ФНС от 24.11.2011 № ММВ-7-11/895:

my-biz.ru

Налог на имущество в 2018 году

Контур.Бухгалтерия — месяц бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

В 2018 году в правилах уплаты налога на имущество появятся некоторые новшества. В основном это касается регионов: может сократиться площадь зданий, которые подлежат налогообложению, и вырастет налоговая ставка. Также с 2018 года организации отчитываются о налоге на имущество по новой декларации. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2018 году.

С каких объектов платят налог на имущество в 2018 году

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

Такое имущество переводится на бухгалтерский счет 01 “Основные средства” и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Еще к основным средствам относятся доходные вложения в материальные ценности: они учитываются на счете 03 и тоже подлежат налогообложению. Также компании платят налог с жилых помещений, которые не отражены в составе основных средств (объекты для продажи).

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Если основное средство не используется и не отражено на счете, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению).

Под налог не попадает имущество, которое перечислено в ст. 374.4 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС. Предприятия на УСН и ЕНВД платят налог только с недвижимого имущества — это объекты из кадастрового перечня регионов.

Льготы при уплате налога на имущество в 2018 году

Для некоторых видов имущества применяются льготы, освобождая организацию от уплаты налога (см. статью 381 НК РФ):

Регионы могут устанавливать собственный льготы, уменьшать ставки и освобождать от уплаты налога, поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество в 2018 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога / 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества х Ставка налога / 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база самортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 * 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 * 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 * 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 * 2,2% — (783,75 + 742,5 + 701,25) = 412,5 рублей

Если вы платите налог на имущество по кадастровой стоимости

С 2018 года, уже в 61 регионе налог на объекты административно-делового и торгового назначения будет рассчитываться из кадастровой стоимости. Власти должны предупредить компании и опубликовать список имущества для уплаты налога по кадастровой стоимости. Публикация делается до 1 января на официальном сайте региона. Если такой публикации нет или ваше имущество отсутствует в списке, то продолжайте платить налог по среднегодовой стоимости.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания. Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость * налоговая ставка * число месяцев владения имуществом / число месяцев в отчетном периоде

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

По авансовым платежам сдаются ежеквартальные расчеты, по итогам года — декларация по налогу на имущество. С 2018 года изменяются формы расчета и декларации, они утверждены Приказом ФНС от 31 марта 2017 № ММВ-7-21/[email protected] Из новых форм исключены ненужные сведения (коды ОКВЭД, печати), предусмотрено указание понижающего коэффициента для льготного налогообложения объектов Железной дороги, указание кодов другого имущества под льготами, указание налогооблагаемой недвижимости по каждому объекту.

Декларация по налогу на имущество за 2017 год сдается до 30 марта 2018 года. Расчеты сдаются в течение 30 дней после завершения отчетного квартала:

Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона. Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества. Штраф для компаний, которые не уведомили налоговую о недвижимости, составляет 20% от неуплаченного налога на имущество.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды. Первые 30 дней работы в сервисе бесплатны для всех.

www.b-kontur.ru

Онлайн журнал для бухгалтера

Расчет авансовых платежей по налогу на имущество за 1 квартал 2018 года

Авансы по налогу на имущество за 1 квартал 2018 года придется рассчитывать не всем. Для кого предусмотрена данная обязанность и как оформить расчет по авансам, расскажет наша статья. Также вы можете посмотреть на образец расчет аавансового платежа по налогу на имущество за 1 квартал 2018 и узнать про актуальный бланк и сроки сдачи.

Как узнать, нужно ли рассчитывать авансы и заполнять отчет

Оформлять или нет вашей компании расчет по окончании 1 кв-ла 2018 года, можно узнать из соответствующего регионального НПА. Если вы обязаны его представлять, рекомендуем вам:

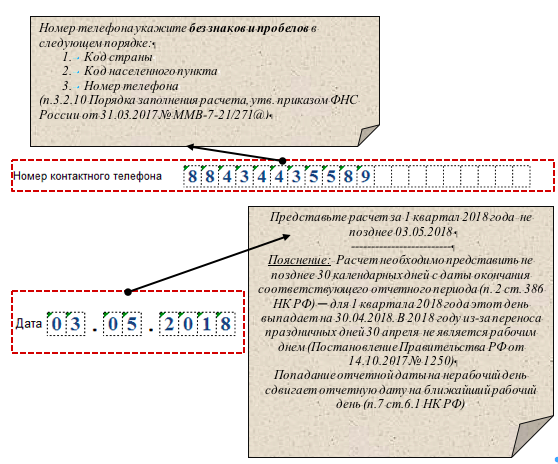

СРОК СДАЧИ РАСЧЕТА АВАНСОВОГО ПЛАТЕЖА ПО НАЛОГУ НА ИМУЩЕСТВО ЗА 1 КВАРТАЛ 2018 ГОДА – НЕ ПОЗДНЕЕ 3 МАЯ 2018 ГОДА

Технология расчета авансов и оформления отчета

Сначала необходимо собрать сведения:

ВАЖНО! Максимальную ставку применяют только в том случае, если региональные власти не предусмотрели пониженные ставки или льготы. В расчете авансов не участвует стоимость имущества, включенного в 1 или 2 амортизационную группу (подп. 8 п. 4 ст. 374 НК РФ). Максимальная ставка налога на имущество исходя из кадастровой стоимости не может превышать 2% (п. 1.1 ст. 380 НК РФ), но у региональных властей есть возможность ее снижения.

Собрав сведения, рассчитайте авансы отдельно:

где АПк ─ аванс, рассчитываемый от кадастровой стоимости;

КСИ ─ кадастровая стоимость имущества;

СНкс ─ ставка налога (для недвижимости с базой в виде кадастровой стоимости).

где АПср ─ аванс, рассчитываемый от средней стоимости активов;

ССА ─ средняя стоимость активов за квартал;

СНср ─ ставка налога (для активов, базу по которым исчисляют в виде их средней стоимости за отчетный период).

А теперь попробуем рассчитать АПк, АПср и итоговую сумму «имущественных» обязательств.

Пример расчета авансов

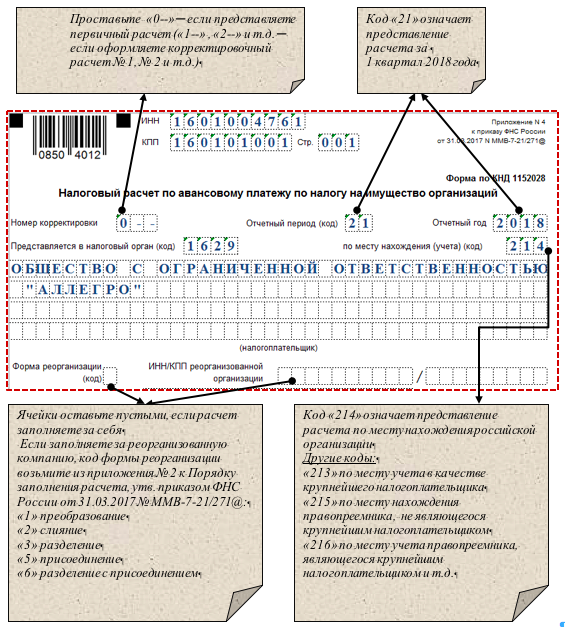

Активы ООО «Аллегро» территориально расположены в Республике Татарстан. На его балансе есть торговый офис (кадастровая стоимость 45 433 190 руб.) и иные активы.

Специалисты ООО «Аллегро», в обязанности которых входит исчисление налога на имущество и оформление отчетности по нему, изучили законы РТ от 22.12.2017 № 97-ЗРТ, от 28.11.2003 № 49-ЗРТ и выяснили, что:

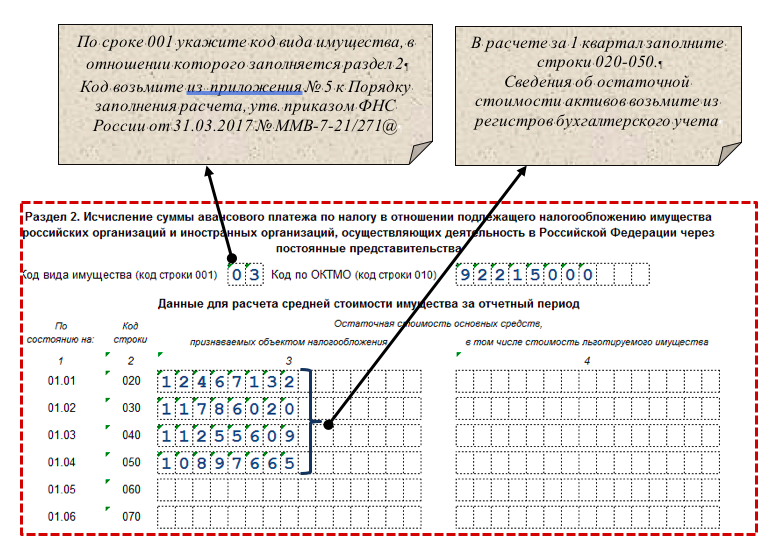

ООО «Аллегро» образовалось в 2016 году, и на ее балансе кроме торгового офиса (недвижимости, облагаемой налогом на имущество исходя из кадастровой стоимости) числятся только движимые активы разных амортизационных групп (их облагают налогом в 2018 году исходя из регионального законодательства по ставке 1,1%).

По данным бухучета остаточная стоимость движимых активов (налог по которым определяют исходя из средней стоимости за отчетный период):

Расчет «имущественных» обязательств ООО «Аллегро» за 1 кв-л 2018 года:

ССА = (12 467 132 + 11 786 020 + 11 255 609 + 10 897 665) / 4 = 11 601 607 руб.

АП = ¼ х (45 433 190 х 2% + 11 601 607 х 1,1%) = 259 070 руб.

ООО «Аллегро» отчитается по авансам в ИФНС в электронной форме ─ п. 3 ст. 80 НК РФ (среднесписочная численность сотрудников компании за 2017 год превышает 100 чел.).

На перечисление аванса по налогу на имущество по закону РТ № 49-ЗРТ отводится 1 месяц и 5 дней с момента окончания квартала ─ с учетом переносов крайняя отчетная дата за 1 кв-л 2018 года выпадает на 07.05.2018.

Далее остановимся на нюансах оформления отчета по авансам по налогу на имущество.

Титульный лист

Коротко напомним об основных правилах его оформления. Если у вас есть опыт заполнения налоговых расчетов и деклараций, оформить этот лист можно по аналогии с ними. За исключением отдельных нюансов, о которых мы сейчас расскажем.

Затруднения могут вызвать разнообразные коды ─ наиболее насыщена ими верхняя часть листа. На рисунке ниже расшифрованы отдельные коды и вызывающие затруднение при заполнении поля:

На титульном листе есть еще несколько полей, на которых остановимся отдельно ─ требования к их заполнению различают для разных налоговых деклараций и расчетов. К таким полям относятся «Номер контактного телефона» и «Дата»:

Эти поля не являются существенными (они не отражают такие важные показатели расчета, как сумма аванса, код льготы и т. д.), однако законодательно установленные правила заполнения данного документа игнорировать не стоит.

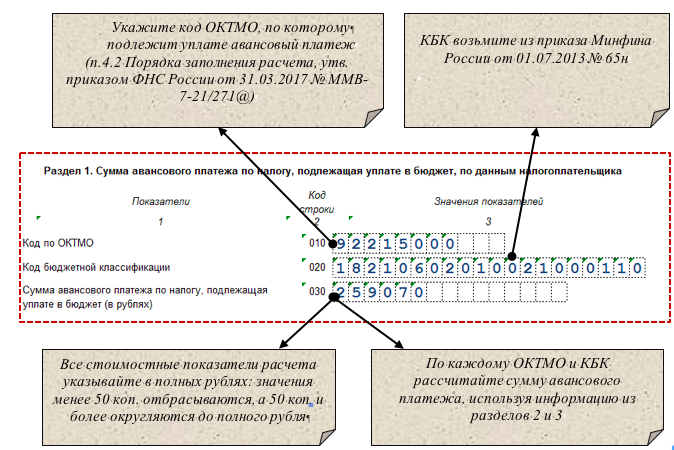

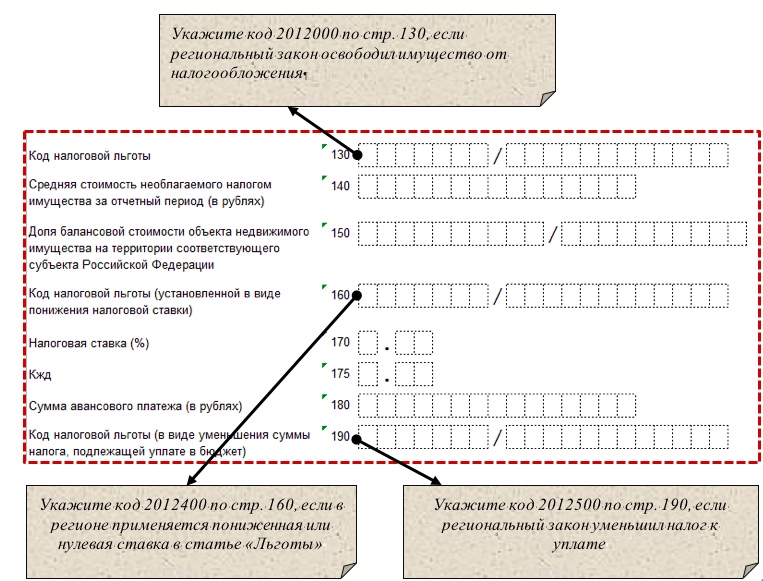

В составе этого раздела несколько одинаковых блоков (строки 010-030) для авансов, рассчитанных по разным ОКТМО и КБК. Разд. 1 заполняют в последнюю очередь (на заключительном этапе оформления расчета) и представляет собой итоговый результат всех исчислений, произведенных в разд. 2 и 3:

Большинство компаний рассчитывают свои «имущественные» обязательства в этом разделе. Он включает все необходимые сведения для исчисления авансов: об остаточной стоимости активов, кодах льгот, реквизитах соответствующих региональных НПА и т.д.

Рекомендации по заполнению раздела смотрите ниже:

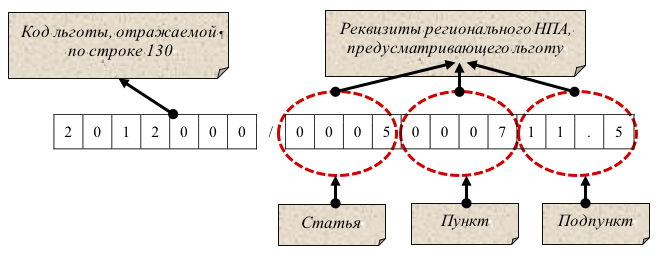

Предусмотренные для кода налоговой льготы строки (130, 160, 190) состоят из двух частей. Если в первой части вы указываете код льготы, вторая часть строки должна содержать ссылку на подпункт, подпункт и статью регионального закона (в котором описана соответствующая льгота):

Так может выглядеть строка 130, если ваша льгота установлена подп. 11.5 п. 7 ст. 5 регионального НПА.

Указанные в этом разделе сведения подтверждают подписью уполномоченного лица компании (руководителя или представителя по доверенности) с указанием даты подписания.

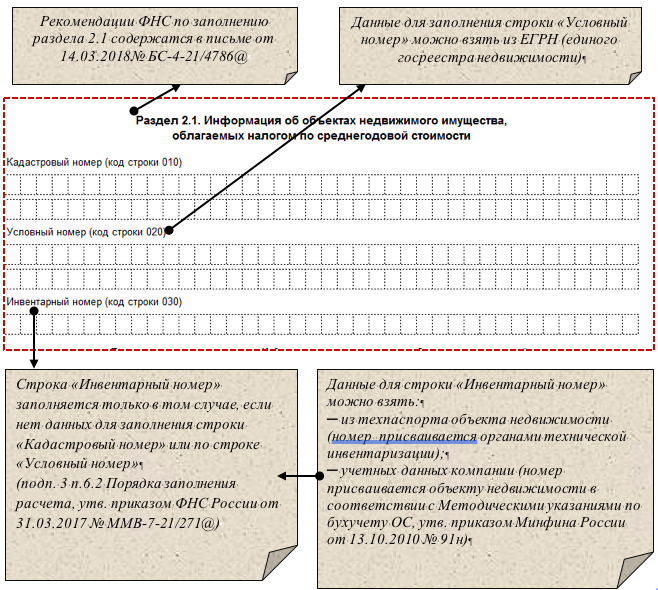

Он является продолжением разд. 2 ─ в нем отсутствуют расчеты, упоминание о ставках и льготах. Раздел информирует налоговиков о недвижимости компании, налоговой базой в отношении которой признается средняя стоимость за период (сумму «имущественного» аванса по таким активам определяют в разд. 2):

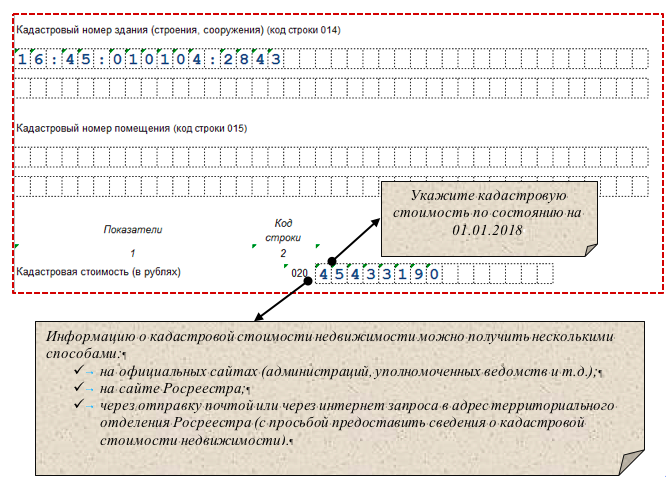

В разд. 3 подсчитывают «имущественные» обязательства компании исходя из кадастровой стоимости недвижимых активов:

Скорректируйте кадастровую стоимость актива, если или владели им не все месяцы отчетного периода или вам принадлежит только его часть.

Пример.

ПАО «ТанДем» владеет половиной торгового центра (ТЦ) кадастровой стоимостью 145 398 766 руб. 2 марта 2018 года свою долю ПАО «ТанДем» продало ООО «Торговый Дом».

Эта операция следующим образом отразится на сумме аванса обеих компаний:

по сроку владения в 1 кв-ле 2018 года

buhguru.com

Налог на имущество: декларация 2018

Актуально на: 12 января 2018 г.

![]() Декларация по налогу на имущество (бланк)

Декларация по налогу на имущество (бланк)

Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected] утверждена новая декларация по налогу на имущество 2018. Ее необходимо сдать за 2017 год всем плательщикам налога на имущество не позднее 30.03.2018 (п. 3 ст. 386 НК РФ). А какой срок сдачи декларации по налогу на имущество за 2018 год? Декларацию по налогу на имущество за 2018 год можно будет сдать не до 30 марта, а до 01.04.2019 включительно, поскольку 30.03.2019 придется на субботу (п. 7 ст. 6.1 НК РФ).

Декларация по налогу на имущество: скачать бланк

Скачать бланк налоговой декларации по налогу на имущество организаций в формате PDF можно по ссылке ниже.

Напомним, что декларация по налогу на имущество может представляться на бумаге или в электронной форме. Зависит это от численности работников.

Так, в электронной форме декларацию обязаны сдавать (абз. 2 п. 3 ст. 80 НК РФ):

Остальные организации выбирают сами: сдавать декларацию электронно или на бумаге.

Состав налоговой декларации по налогу на имущество

Налоговая декларация по налогу на имуществу состоит из следующих листов и разделов (п. 1.2 Порядка, утв. Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected]):

Как заполнить декларацию по налогу на имущество

Порядок заполнения декларации по налогу на имущество предусмотрен Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected] (Приложение № 3).

К общим требованиям по заполнению декларации по налогу на имущество можно отнести, в частности, следующие:

В Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/[email protected] приведен подробный порядок заполнения титульного листа и разделов налоговой декларации.

Приведем порядок заполнения некоторых из них.

Строка 210 декларации по налогу на имущество

По строке 210 указывается налоговая ставка, которая установлена законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу или видам имущества. Если таким законом для определенной категории налогоплательщиков по данному имуществу предусмотрена налоговая льгота, по строке 210 нужно указать фактическую ставку с учетом льготы.

Строка 230 декларации по налогу на имущество

По строке 230 налоговой декларации нужно показать сумму авансовых платежей, исчисленных по окончании отчетных периодов (первый квартал, полугодие (второй квартал), 9 месяцев (третий квартал)) и отраженных в расчетах по авансовым платежам в течение года.

Строка 270 декларации по налогу на имущество

В строке 270 декларации по налогу на имущество указывается остаточная стоимость основных средств, учтенных на балансе организации по состоянию на 31 декабря отчетного года. В показатель данной строки не включается стоимость основных средств, не признаваемых объектом налогообложения налогом на имущество в соответствии с пп. 1-7 п. 4 ст. 374 НК РФ (к примеру, земельные участки и иные объекты природопользования). При этом обращаем внимание, что остаточную стоимость объектов основных средств, включенных в 1-ую или 2-ую амортизационные группы, несмотря на то, что такие объекты также не облагаются налогом на имущество, по строке 270 показать нужно.

Пример заполнения декларации по налогу на имущество за 2017 год мы рассматривали в этой консультации. Образец заполнения декларации по налогу на имущество за 2017 год в формате pdf можно скачать тут.

glavkniga.ru