Как составить приказ о проведении инвентаризации

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации. Мы подробно расскажем, как правильно составить этот документ.

Когда проводят проверку

Приказ на инвентаризацию (образец 2018 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует – лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказа Минфина РФ от 29.07.1998 N 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций – пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

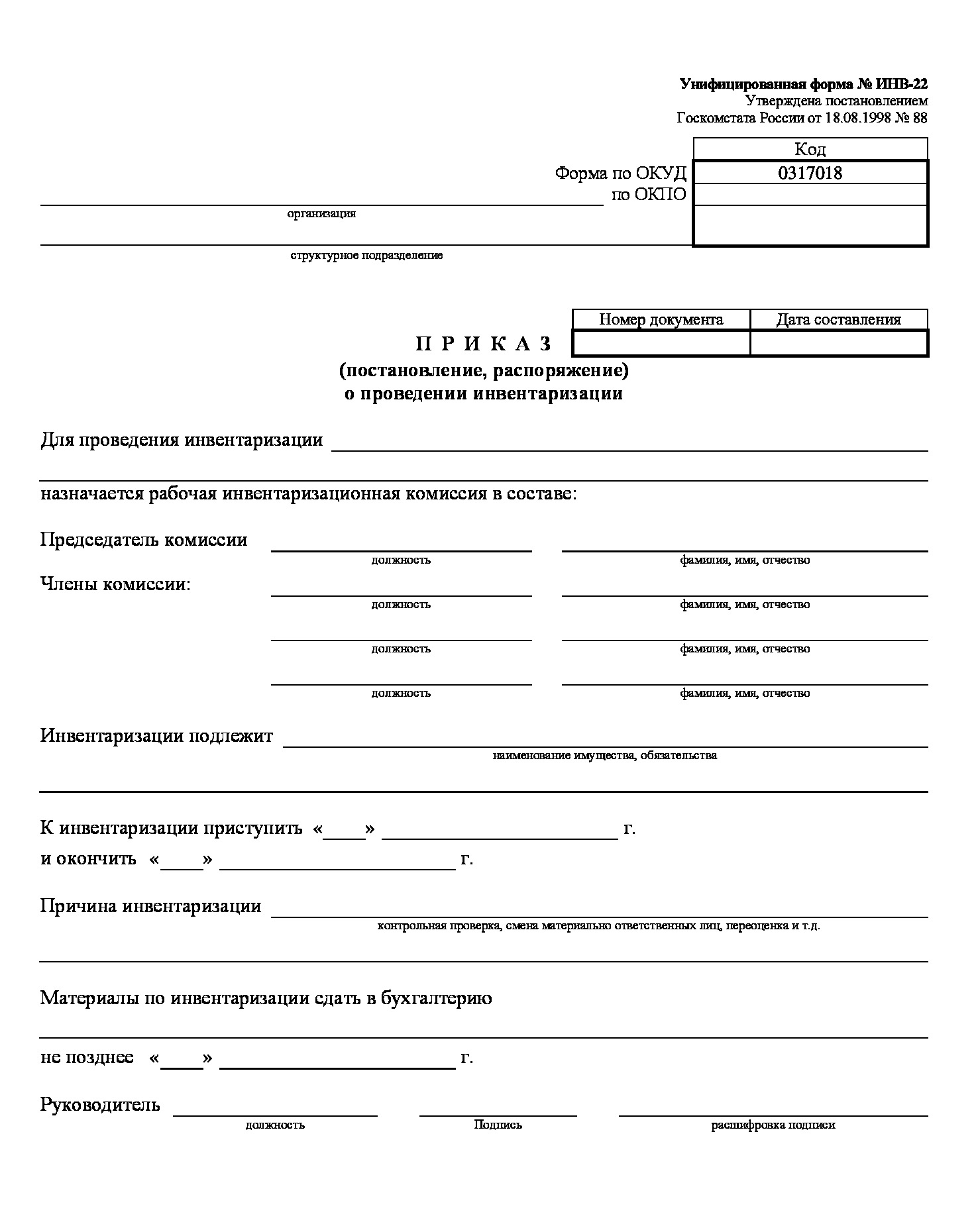

- конкретную цель проведения – инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия – с какой по какую дату проходит, когда представить результаты проверочных действий;

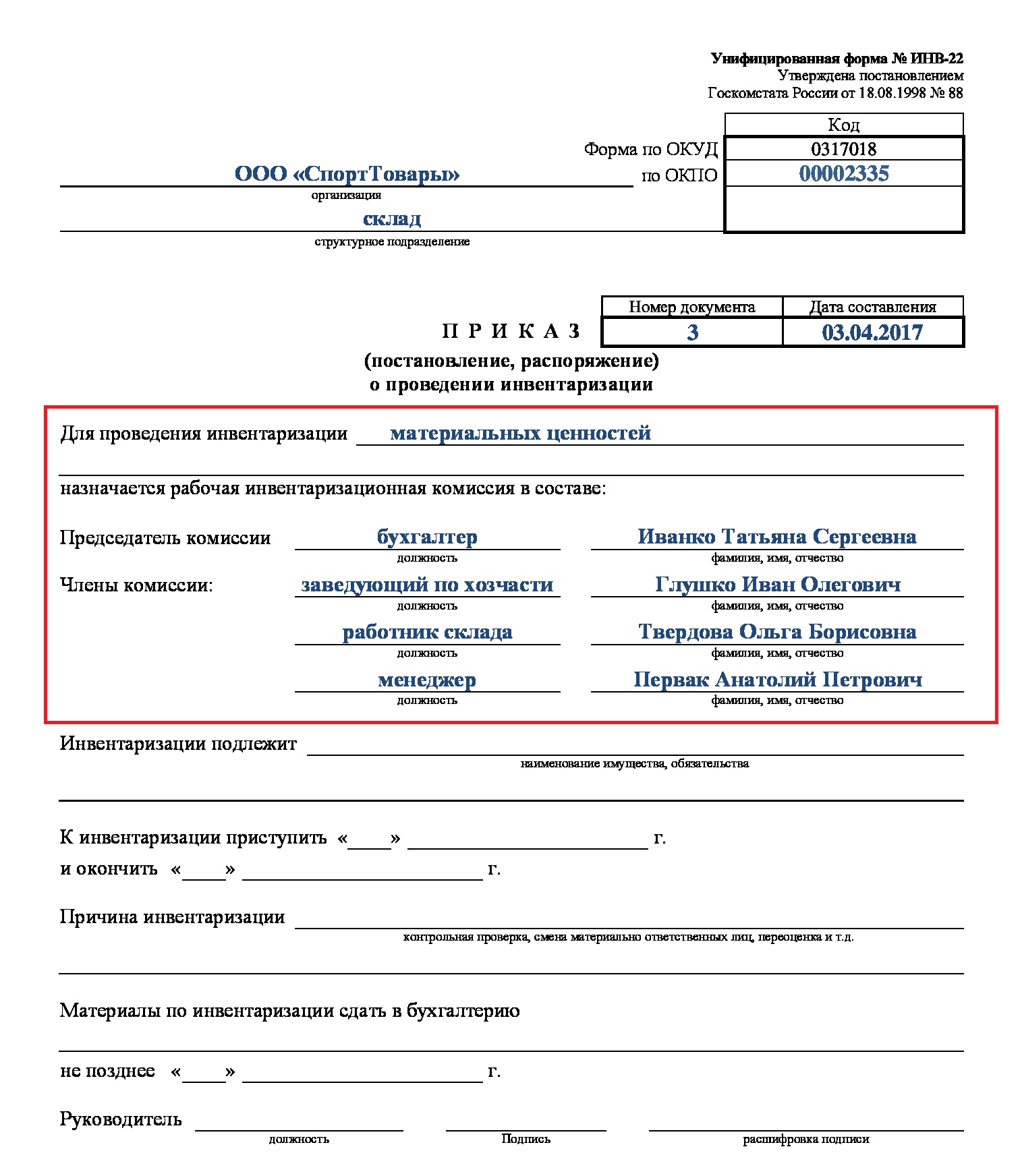

- состав комиссии, в том числе ФИО ее председателя, – в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

- В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

- Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

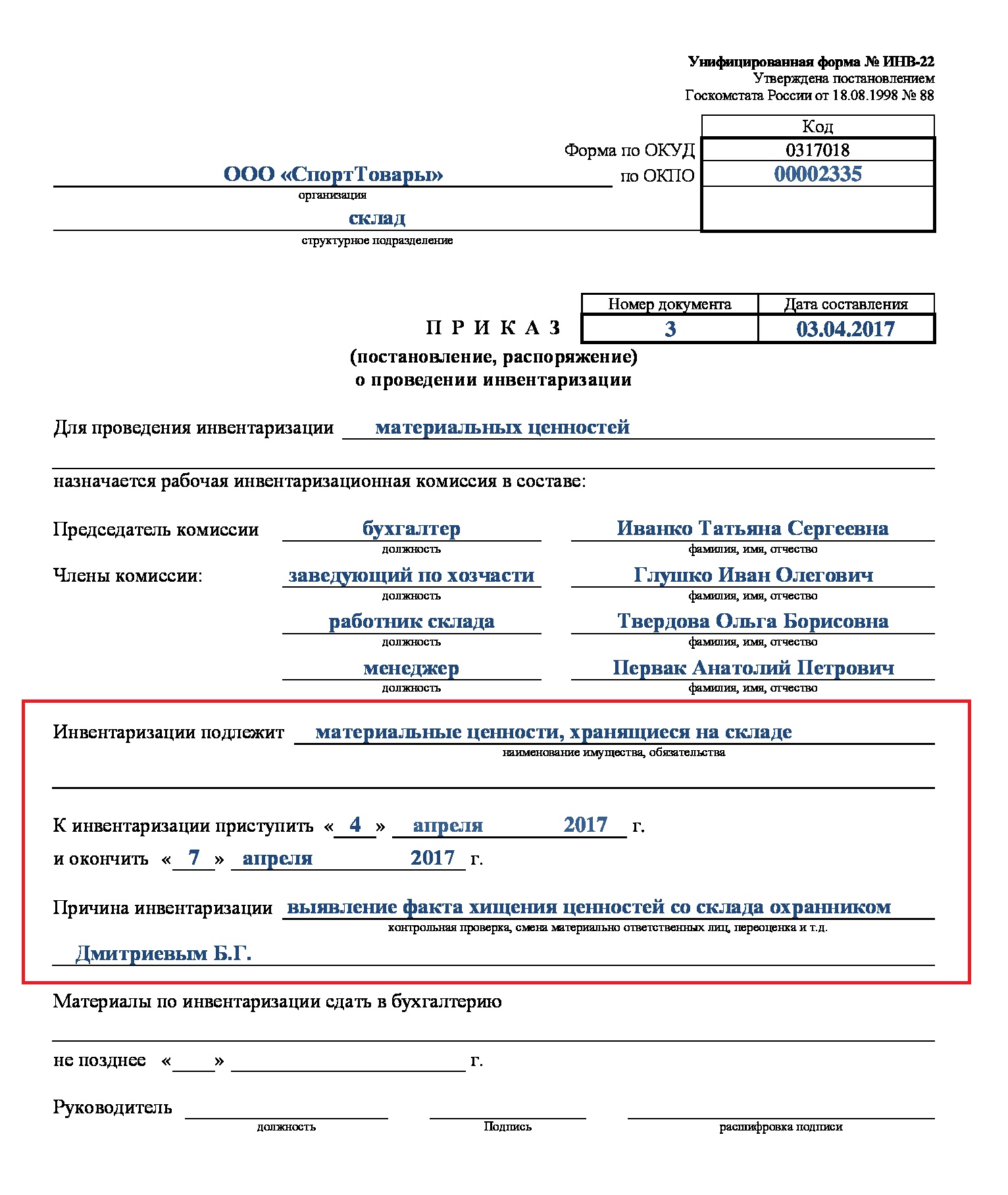

- Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов/ценностей/товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

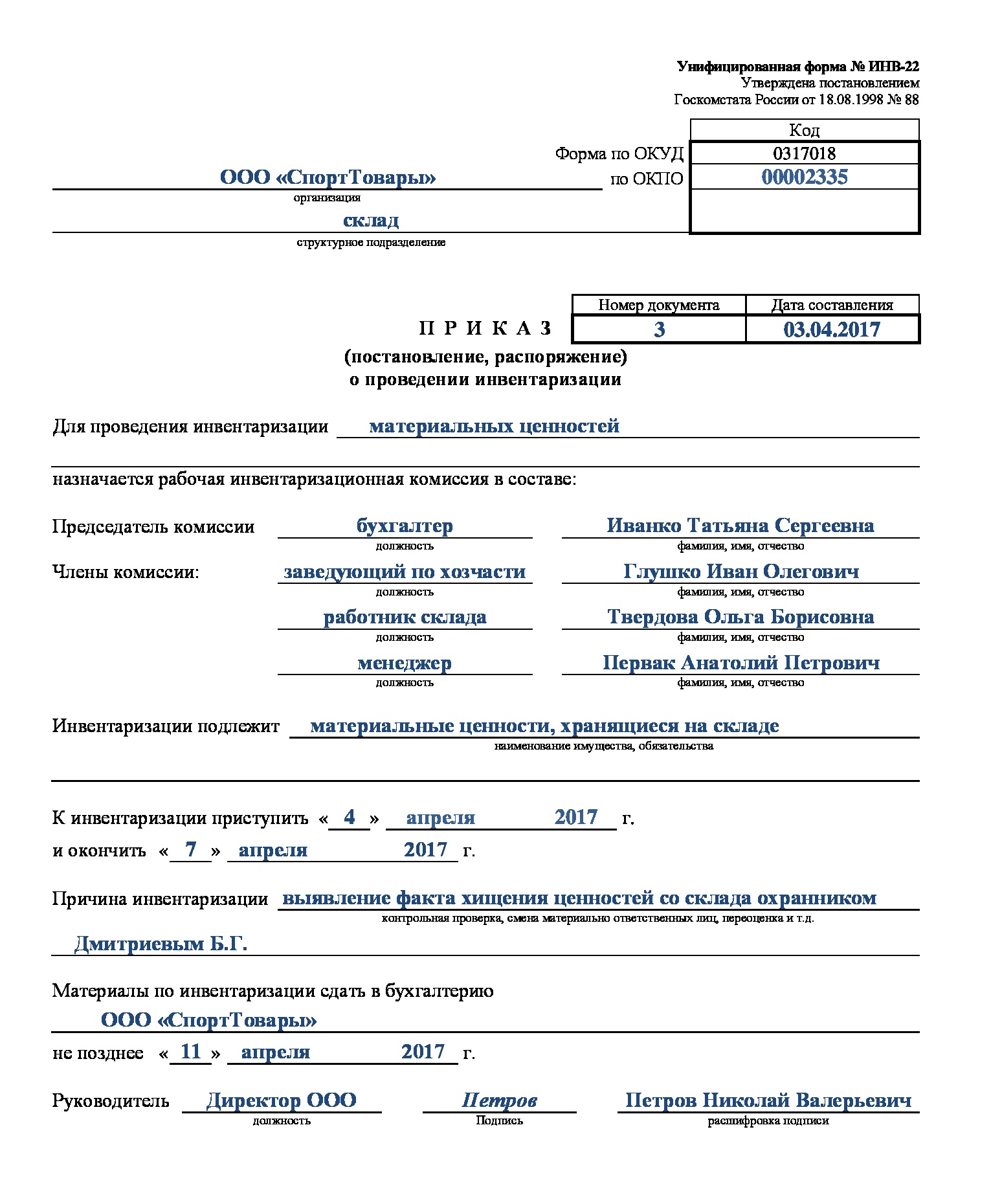

- Последнее – определить крайнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

- Вот так выглядит готовое распоряжение.

- определение состава инвентаризационной комиссии, срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя (форма ИНВ-22 );

- сам процесс инвентаризации (осмотр, взвешивание, другие операции, направленные на выявление недостач и излишков при инвентаризации), т. е. действия инвентаризационной комиссии, направленные на установление фактических сведений в отношении имущества организации. Этот этап включает в себя составление инвентаризационной документации (описей имущества);

- сличение установленных в результате проверки сведений с информацией, содержащейся в регистрах бухгалтерского учета, и уточнение этой информации (в т.ч. оприходование излишков при инвентаризации и списание недостач). Этот этап включает в себя составление сличительных ведомостей, документальное подведение итогов инвентаризации, соответствующие распорядительные действия со стороны руководства организации.

- в результате проведенной инвентаризации выявлен неучтенный прибор (аккумулятор) стоимостью 28000 рублей. В бухгалтерском учете будут сделаны следующие записи:

Как составить распоряжение на проверку

Образец приказа о проведении инвентаризации был разработан и утвержден постановлением Госкомстата России от 18 августа 1998 г. № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли она полной или частичной, была заранее запланирована или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2018 года содержит:

После того, как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из постановления Госкомстата № 88 – форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои росписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров/запасов/ценностей на бумаге и в действительности надо уведомить под роспись также материально ответственных лиц того подразделения, где проводится сверка.

Пример, как составить приказ на инвентаризацию материальных ценностей (образец 2018 года)

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей/товаров/запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования – правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать/списать выявленные излишки/недостатки, отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например, усилить охрану, чтобы в будущем избежать хищений.

Скачать образец оформления протокола заседания

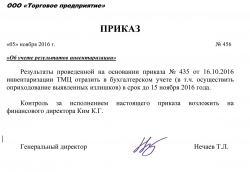

На основании такого протокола руководитель издает приказ по итогам инвентаризации, образец которого можно скачать бесплатно ниже.

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать, — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель оставляет за собой.

m.ppt.ru

Обновление: 9 февраля 2017 г.

Образец приказа об учете результатов инвентаризации

Образец приказа об учете результатов инвентаризации

В результате проведения инвентаризации комиссия может как не выявить расхождений между фактическими данными и данными бухучета, так и, напротив, обнаружить такие расхождения: излишки или недостачу. Такие факты подлежат отражению в бухгалтерском учете. Вопрос о том, как оприходовать излишки при инвентаризации, рассмотрим в этой статье.

Инвентаризация

Можно выделить три основных этапа проведения инвентаризации:

Инвентаризационная комиссия в ходе инвентаризации должна соблюдать указания Минфина РФ по порядку ее проведения и учета результатов, оприходованию излишков и действий в отношении недостач.

Указания на то, как именно проводить инвентаризацию, содержатся в Рекомендациях Министерства финансов Российской Федерации от 13 июня 1995 года N 49 (далее – Рекомендации).

Излишки, обнаруженные в процессе инвентаризации

Зачастую инвентаризация сопровождается выявлением неучтенных излишков. Это могут быть как основные средства, так и товарно-материальные ценности или нематериальные активы. Как правило, возникновение излишков – это результат ошибок в учете.

После сличения инвентаризационной комиссией фактических данных с данными учета следующим действием является утверждение руководителем результатов инвентаризации путем издания соответствующего приказа. Результатом выполнения этого приказа должно стать приведение данных бухгалтерского учета в соответствие с фактическими, установленными в ходе инвентаризации сведениями. Для этой цели надлежит недостачи и излишки, выявленные при инвентаризации, соответственно правильно списать и оприходовать.

При всем этом важно закончить инвентаризацию до подписания отчетности руководителем организации, а вышеуказанное уточнение бухгалтерского учета осуществить на дату проведения инвентаризации.

Инициатива руководителя, оформленная в виде приказа на оприходование излишков, является основанием для урегулирования излишков в бухгалтерском учете.

Унифицированная форма такого приказа государственными ведомствами не предусмотрена. По этой причине такой приказ может быть оформлен организацией с использование собственной утвержденной формы.

Скачать образец приказа об учете результатов инвентаризации

Как выполнять приказ на оприходование излишков при инвентаризации

Варианты действий в рассматриваемой ситуации не очень обширны.

Одним из вариантов учета излишков является так называемая пересортица. В отдельных случаях она возможна, когда в ходе инвентаризации наряду с излишками была установлена недостача. Путем указанной пересортицы возможно осуществить взаимный зачет излишков и недостач.

Если стоимость недостачи превышает стоимость излишков, соответствующая разница может быть направлена ко взысканию с виновных лиц, а при их отсутствии – списана на финансовые результаты (Дебет сч. 91, субсчет 91-2).

Обратим также внимание на следующее требование, представленное в п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

В обратной ситуации (когда стоимость излишков превышает стоимость недостающих ценностей) возникающая суммовая разница включается в состав прочих доходов (Дебет 91-1 Кредит 41-1 (10-1)).

Если недостач инвентаризационной комиссией не было установлено, то излишки имущества, выявленные при инвентаризации, отражаются в финансовом результате и приходуются по рыночным ценам на дату инвентаризации.

Подобное отражение в бухгалтерском учете производится по кредиту счета 91-1 «Прочие доходы» в корреспонденции со счетами, соответствующими выявленным излишкам (например: 01, 10, 41, 50).

Рассмотрим ряд примеров:

glavkniga.ru

Приказ на оприходование излишек образец

Дата публикации 18.07.2017

Использован релиз 2.0.50.21

Оприходование излишков материалов, выявленных при инвентаризации

В муниципальном казенном учреждении «Техникум-интернат» при инвентаризации выявлены излишки продуктов питания. Неучтенные продукты питания принимаются к бухгалтерскому учету по текущей оценочной стоимости, которая согласно решению комиссии в данном случае равна балансовой стоимости продуктов этой номенклатуры.

Входящий

Исходящий

Внутренний

Инвентаризационная опись (ф. 0504087)

Ведомость расхождений по результатам инвентаризации (ф. 0504092)

Акт о результатах инвентаризации (ф. 0504835)

Приходный ордер (ф. 0504207)

1. Инвентаризация материальных запасов

1.1. Для оформления данных инвентаризации, а также для регистрации ее результатов используется документ Инвентаризация МЗ раздела Материальные запасы — Прочие операции (рис. 1).

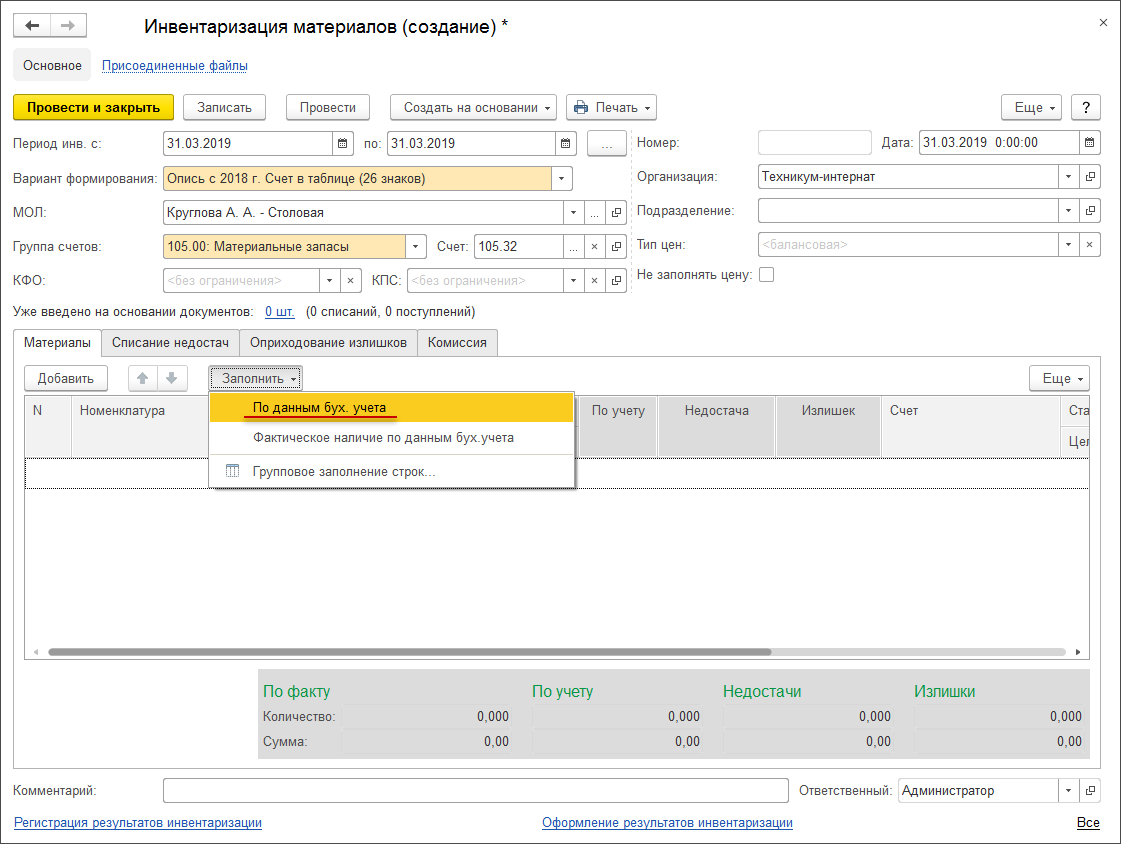

1.2. При вводе нового документа реквизит Дата устанавливается автоматически по текущей дате компьютера, ее можно изменить вручную. Номер — присваивается после записи.

В шапке документа заполняются следующие реквизиты (рис. 2):

- МОЛ/Подразделение — выбором из справочника Центры материальной ответственности;

- Счет — реквизит отбора информации по субсчетам счета 105.00, для данного примера указывается счет 105.32;

- КФО – реквизит отбора информации по коду вида финансового обеспечения;

- Тип цен — для данного примера оставляется значение , то есть стоимость будет рассчитываться на основании балансовой стоимости на дату проведения инвентаризации, при необходимости выбирается из справочника Типы цен номенклатур.

- Количество – фактическое количество материальных запасов;

- Цена – текущая оценочная стоимость, по которой принимаются к учету материалы;

- Сумма – рассчитывается автоматически.

- Указать значения реквизитов в в группе Групповое заполнение строк, выделить в табличной части строки и нажать кнопку Заполнить выбранные строки;

- Заполнить значения КФО и КПС в каждой строке табличной части вручную.

- колебания потребительского спроса;

- положительные свойства продукции, влияющие на решение покупателя;

- срок годности и другие.

- после завершения проверки (уже после оформления акта, составляемого инвентаризационной комиссией);

- на момент заполнения годовых отчетов (сделать это нужно до 31 декабря отчетного года).

- Д 10 – К 91 – 50 000 рублей

- Д 20 – К 10 – 50 000 рублей

Табличная часть закладки Инвентаризация заполняется по данным учета автоматически после нажатия на кнопку Заполнить — По данным бух. учета.

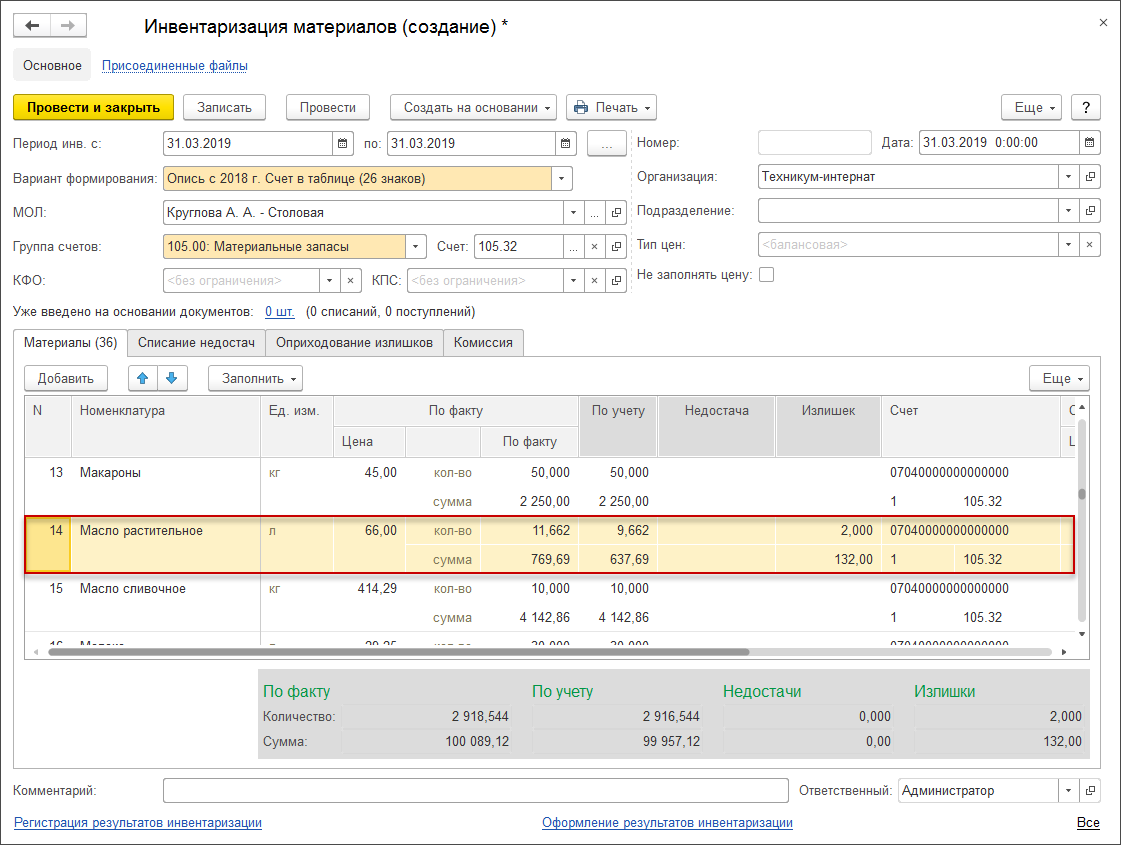

1.3. Для автоматического заполнения колонок группы По факту можно воспользоваться кнопкой Заполнить — Фактическое наличие по данным бух. учета (рис. 3).

Полученную таблицу можно отредактировать по результатам проведенной инвентаризации, подставляя значения в колонки с пометкой По факту (рис. 3):

Если обнаружены излишки по ТМЦ, которые в бухгалтерском учете не числятся, то надо добавить новую строку и внести данные.

1.4. Для автоматического заполнения колонок группы По факту можно воспользоваться кнопкой Заполнить — Фактическое наличие по данным бух. учета.

Полученную таблицу можно отредактировать по результатам проведенной инвентаризации, подставляя значения в колонки с пометкой По факту (рис. 4).

Если обнаружены излишки по материальным запасам, которые в бухгалтерском учете не числятся, то надо добавить новую строку и внести данные.

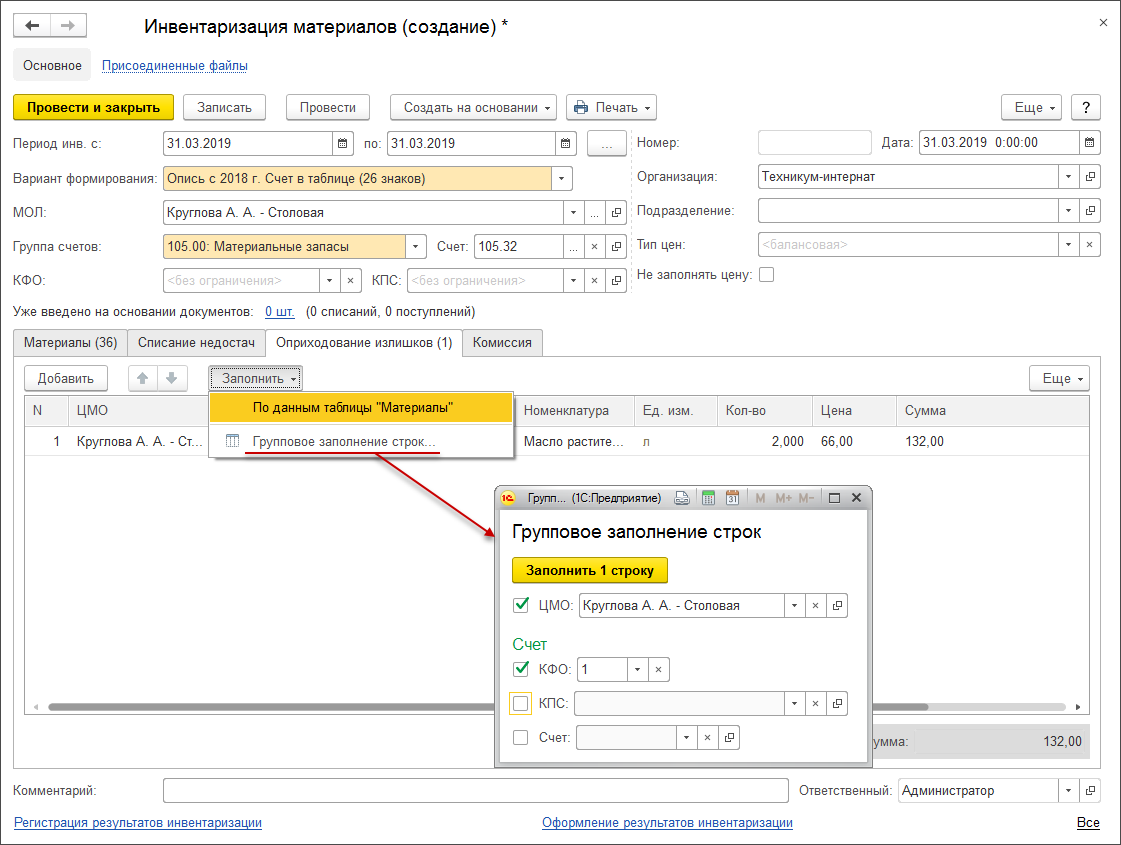

1.5. На закладке Оприходование излишков при нажатии кнопки Заполнить таблица заполняется автоматически по данным закладки Материалы (рис. 5).

Реквизиты КФО и КПС можно заполнить двумя способами:

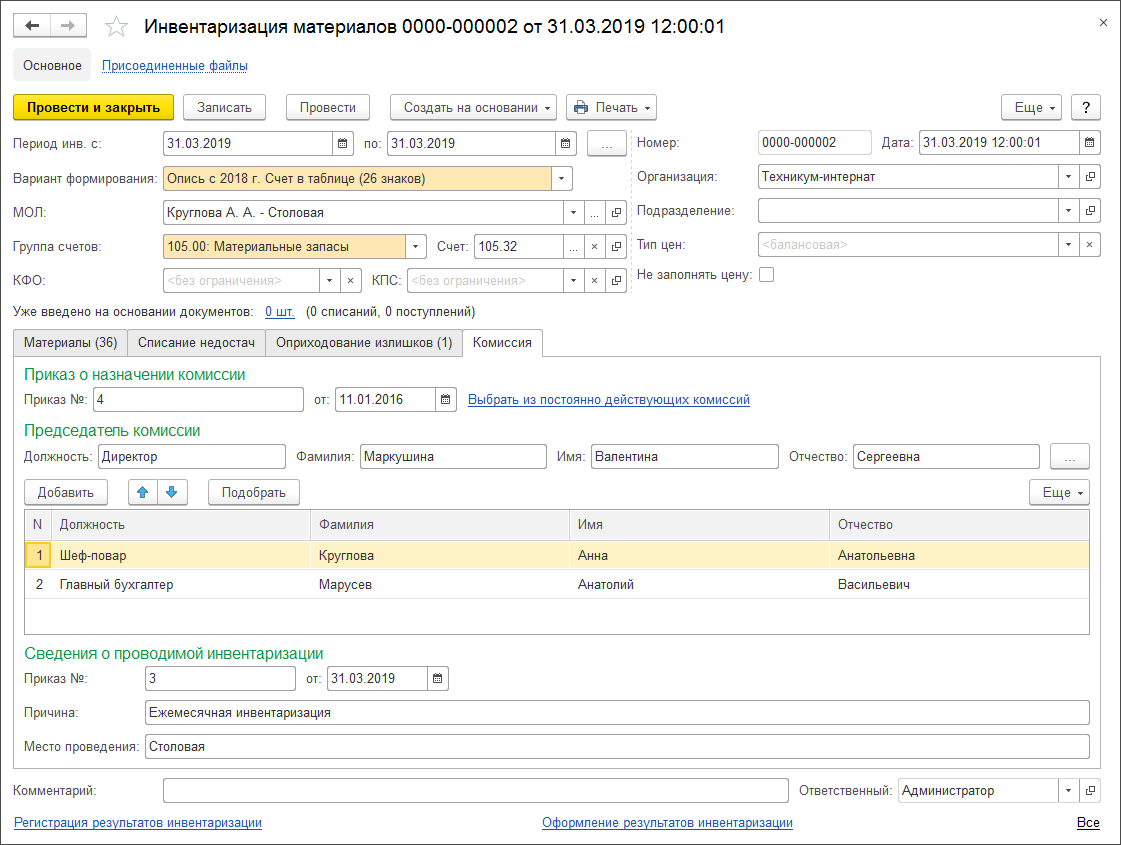

1.6. На закладке Комиссия (рис. 6) указываются номер и дата приказа о создании инвентаризационной комиссии, а также данные председателя и членов комиссии. Закладку можно заполнить автоматически выбором из соответствующего справочника, нажав на гиперссылку Выбрать из постоянно действующих комиссий и выбрав нужный состав комиссии.

После записи документа его можно распечатать, выбрав нужную печатную форму по нажатию на кнопку Печать.

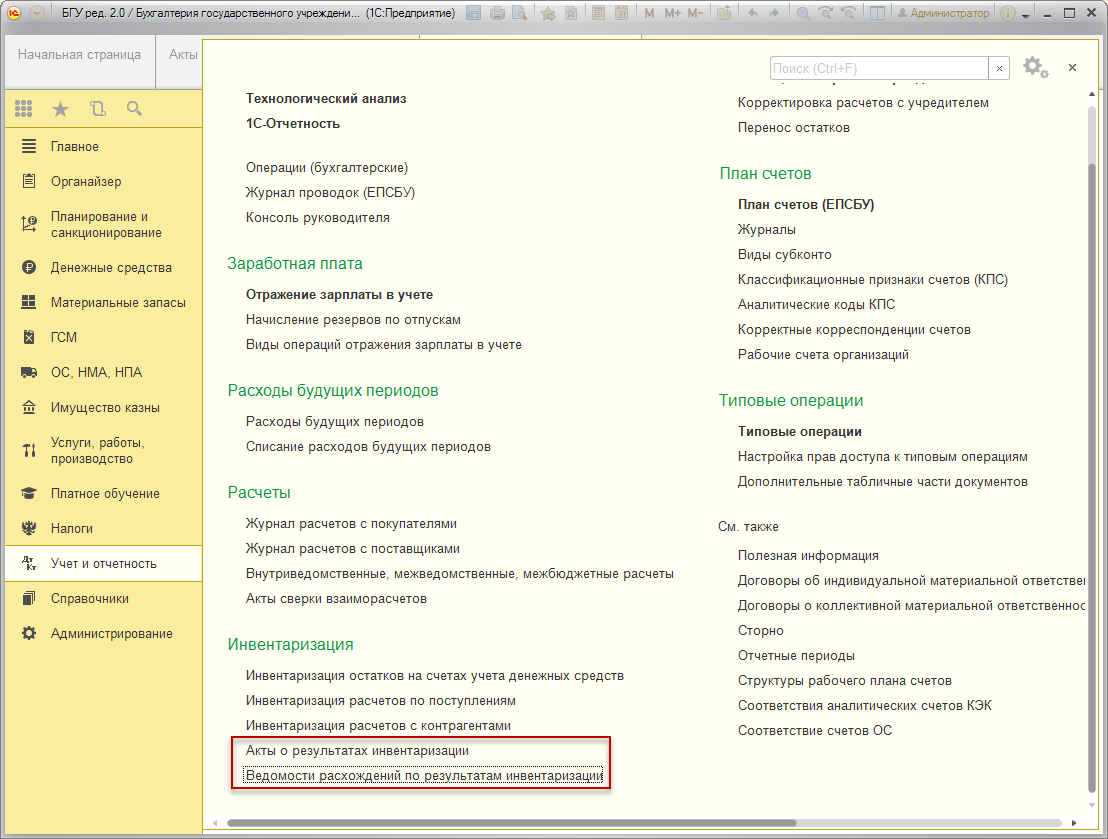

1.7. Для оформления итогов инвентаризации и печати Акта о результатах инвентаризации (ф. 0504835) предназначены документы Ведомость расхождений по результатам инвентаризации (ф. 0504092) и Акт о результатах инвентаризации (ф. 0504835) раздела Учет и отчетность — Инвентаризация (рис. 7).

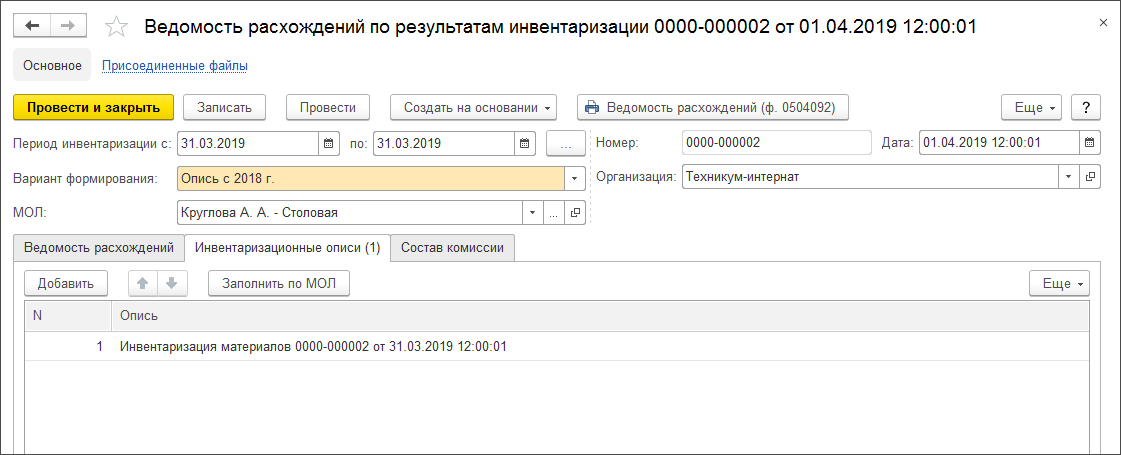

1.8. В первую очередь создается Ведомость расхождений по результатам инвентаризации (рис. 8).

В шапке документа указываются материально ответственное лицо и даты начала и окончания инвентаризации.

На закладке Инвентаризационные описи выбирается документ Инвентаризация МЗ, по данным которого заполняется ведомость. Закладку можно заполнить автоматически с помощью кнопки Заполнить по МОЛ.

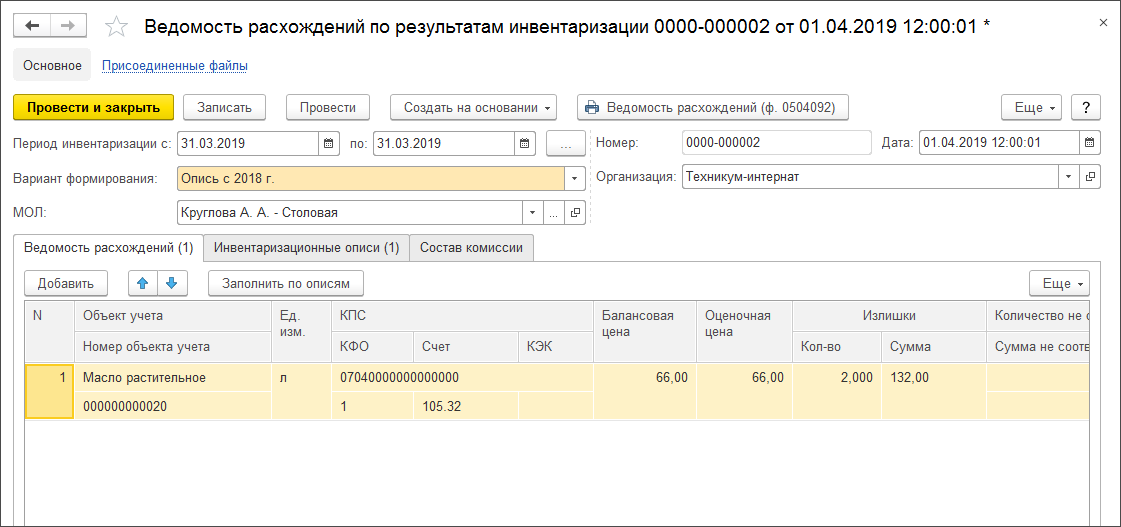

Закладку Ведомость расхождений можно заполнить автоматически по кнопке Заполнить по описям (рис. 9).

После записи документа можно распечатать Ведомость расхождений по результатам инвентаризации (ф. 0504092).

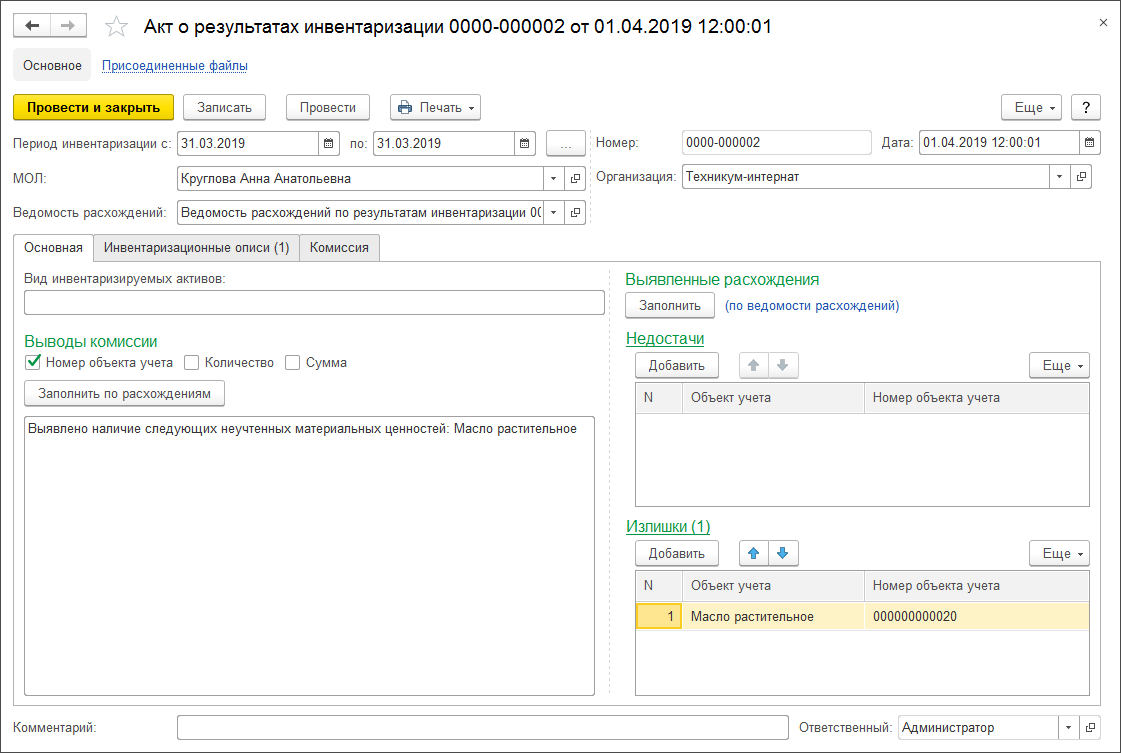

1.9. На основании документа Ведомость расхождений по результатам инвентаризации вводится Акт о результатах инвентаризации (рис. 10).

Созданный документ Акт о результатах инвентаризации (рис. 9) автоматически заполнится описями, указанными в Ведомости расхождений по результатам инвентаризации, на основании которой он формируется.

Установив флаг-галку в реквизитах Номер объекта учета, Количество, Сумма можно автоматически заполнить выводы инвентаризационной комиссии.

Закладка Инвентаризационные описи автоматически заполнится описями, указанными в Ведомости расхождений по результатам инвентаризации.

На закладке Комиссия указываются номер и дата приказа о создании инвентаризационной комиссии, а также данные председателя и членов комиссии. Закладку можно заполнить автоматически выбором из соответствующего справочника, нажав на гиперссылку Заполнить состав комиссии и выбрав нужный состав комиссии.

В нижней части закладки указываются реквизита приказа о проведении инвентаризации.

После заполнения всех реквизитов и записи документа можно сформировать и распечатать Акт о результатах инвентаризации по ф. 0504835 (рис. 11).

2. Принятие к учету излишков материальных запасов, выявленных в результате инвентаризации

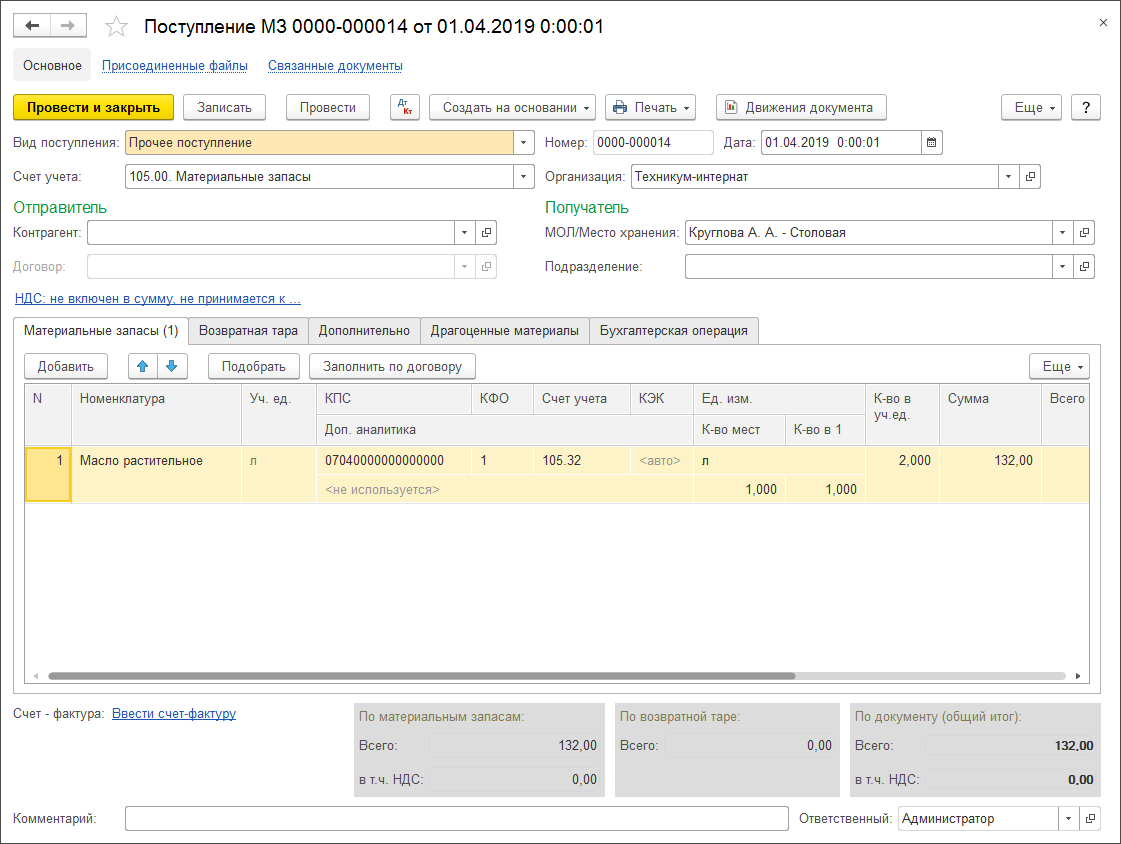

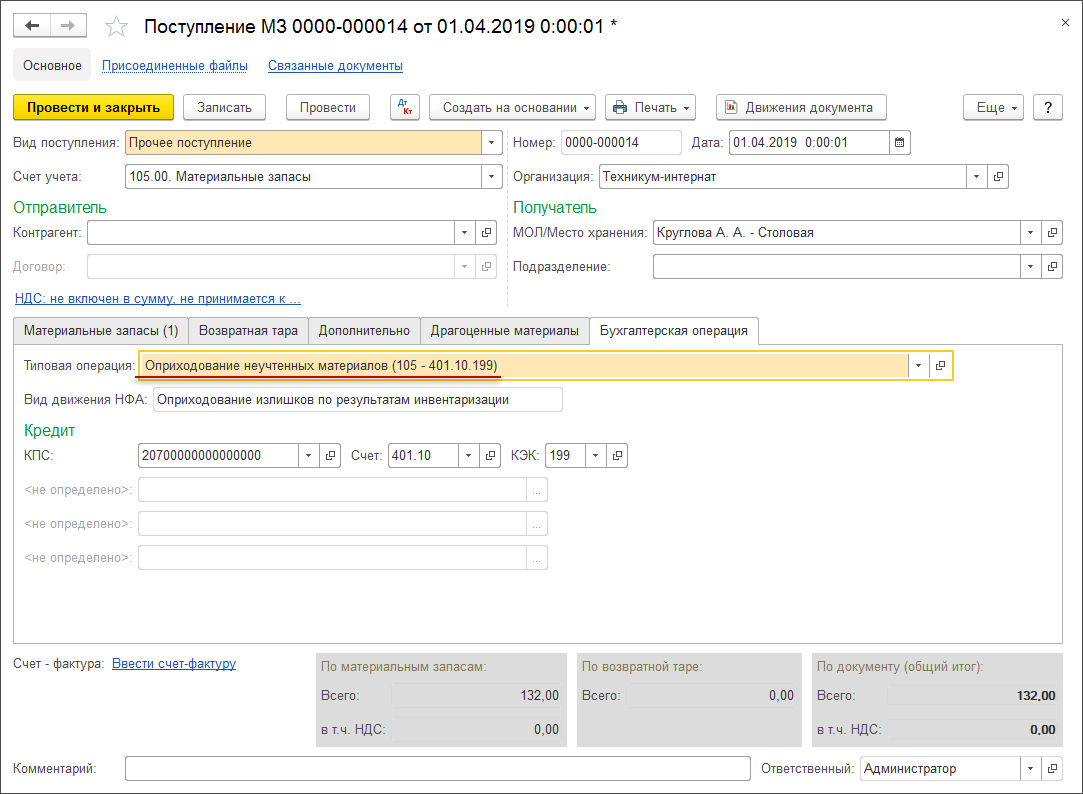

2.1. Для оприходования излишков продуктов питания, выявленных в результате инвентаризации, на основании документа Инвентаризация МЗ необходимо создать документ Поступление МЗ (рис. 12).

Документ заполнится автоматически данными документа-основания.

2.2. На закладке Бухгалтерская операция необходимо выбрать операцию Оприходование неучтенных материалов (105 — 401.10.180) (рис. 13).

Далее необходимо заполнить реквизит КФО, КПС и Счет кредита.

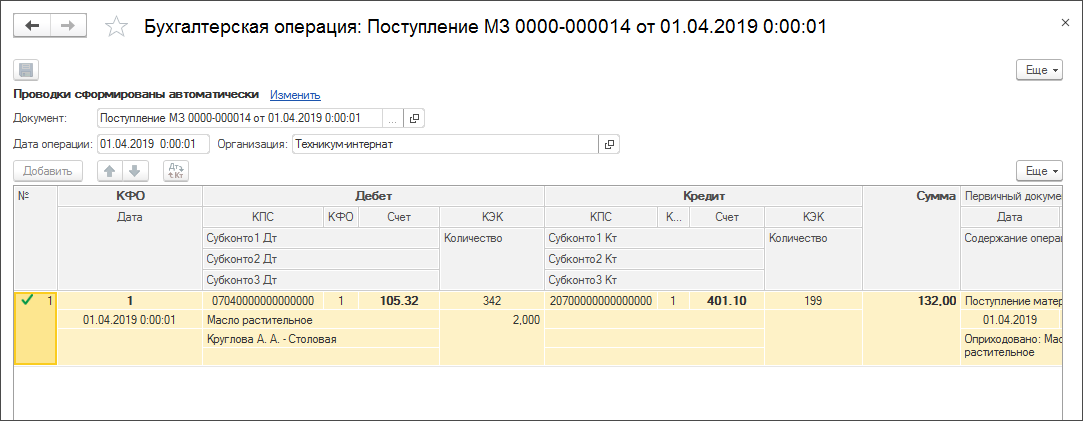

2.3. После проведения документа по кнопке Просмотр операции на закладке Бухгалтерская операция можно просмотреть сформированные проводки (рис. 14) и распечатать Приходный ордер по ф. 0504207 (рис. 15).

its.1c.ru

Как оприходовать излишки при инвентаризации

В ходе инвентаризации на предприятии нередко могут возникать излишки. Бухгалтерам такое стечение обстоятельств приносит дополнительные хлопоты. Поэтому следует узнать заранее, как оприходовать излишки при инвентаризации.

Если с точки зрения бухучета вопросов у бухгалтера не возникает (проводки по излишкам рассмотрим отдельно), то вопросов с налоговым учетом может возникнуть немало. Отдельно стоит рассмотреть порядок учета товарно-материальных ценностей и основных средств. Эти две категории имеют немало особенностей, обуславливающих и различное оприходование излишков при инвентаризации.

Излишки в составе ТМЦ

Чаще всего предприятия сталкиваются с появлением излишков товаров, сырья и материалов. В соответствии с налоговым кодексом РФ (п. 20 ст. 250) эти излишки должны быть учтены как внереализационные доходы предприятия. Но при этом возникает серьезный вопрос: как правильно оценить излишки, обнаруженные в процессе инвентаризации?

Чаще всего предприятия сталкиваются с появлением излишков товаров, сырья и материалов. В соответствии с налоговым кодексом РФ (п. 20 ст. 250) эти излишки должны быть учтены как внереализационные доходы предприятия. Но при этом возникает серьезный вопрос: как правильно оценить излишки, обнаруженные в процессе инвентаризации?

Считая полученные излишки внереализационными доходами, ответственные лица берут во внимание ту стоимость, которая была получена предприятием при совершении сделки, то есть в натуральной форме. Отсюда следует, что определение цены зависит от стоимости совершенной сделки. Но при этом нужно руководствоваться еще и ст. 274 НК РФ. Это означает, что цена на излишки при инвентаризации определяется, исходя из их рыночной стоимости.

Под рыночной стоимостью в данном случае понимаются цены на такой же или идентичный товар в рассматриваемом периоде. Дополнительно во внимание берутся и другие факторы:

Есть и еще один важный момент – излишки имущества, выявленные при инвентаризации, относятся на внереализационные доходы одним из следующих способов:

Методика налогового учета при этом не будет иметь значения. Перед зачислением излишков на баланс составляется приказ на оприходование излишков при инвентаризации.

Полученные активы предприятие может либо использовать в производстве, либо перепродать. Но это не позволит считать всю стоимость излишков считать расходами. НК РФ определяет последовательность последующего выбытия таких излишков.

Если активы используются в производстве, то в качестве материальных расходов признают только 20% от рыночной стоимости ТМЦ. Получается, что излишки ценностей, выявленные при инвентаризации, относятся на материальные расходы лишь частично при дальнейшем использовании.

Если же излишки продаются, то правила продажи определяются предприятием самостоятельно, так как налоговый кодекс этот вопрос не регулирует. На практике же эти активы в организациях списывают так же, как и в случае использования их в производстве. Как отразить излишки при инвентаризации при продаже в таком случае? Учитывать нужно только налог на прибыль от рыночной цены.

Излишки в составе ОС

Как бы ни было странно, но в ходе проверки могут быть обнаружены не только лишние материалы, сырье и товары, но иногда и основные средства. В этом случае порядок их учета совершенно иной. Единственным сходством является то, что и здесь излишки, выявленные при инвентаризации, приходуются по статье внереализационных доходов.

Бухгалтера не используют в этом случае натуральную форму ОС, но все равно при расчетах используют нынешнюю рыночную стоимость. Основанием для проведения такой оценки является ст. 250 НК РФ. Пункт 8 гласит, что предприятие обязано определять рыночную стоимость имущества, переданного в организацию на безвозмездной основе. Напомним, что если были оприходованы излишки готовой продукции, выявленные при инвентаризации, то руководствоваться нужно ст. 274 НК РФ.

Бухгалтера не используют в этом случае натуральную форму ОС, но все равно при расчетах используют нынешнюю рыночную стоимость. Основанием для проведения такой оценки является ст. 250 НК РФ. Пункт 8 гласит, что предприятие обязано определять рыночную стоимость имущества, переданного в организацию на безвозмездной основе. Напомним, что если были оприходованы излишки готовой продукции, выявленные при инвентаризации, то руководствоваться нужно ст. 274 НК РФ.

Но тут существует несколько расхождений. Законодательство утверждает, что ОС, выявленные в результате проверки, не могут считаться безвозмездно полученными, так как в этом случае нет субъекта, передавшего основное средство. Но и изначальную стоимость определить невозможно. Если в результате инвентаризации выявлены излишки в виде ОС, то амортизировать их нельзя.

Отсюда получается, что налог на прибыль с излишков в виде ОС предприятию уплатить придется, а вот использовать его в расходах во время эксплуатации будет нельзя даже частично (нельзя будет провести и амортизацию единовременно или в несколько этапов). Непонятно и то, как оформить излишки, выявленные при инвентаризации, в случае их реализации.

Если основное средство будет продано, то выручка от сделки будет включена в объем полученных доходов. С нее придется платить налог. Зато уменьшить размер выручки на рыночную стоимость не получится.

Единственное, что можно включить в расходы, это затраты, понесенные вследствие ремонта, демонтажа или доставки основного средства покупателю.

При выявлении дополнительных основных средств составляется приказ на оприходование излишков, образец которого позволит оформить документ правильно. В тексте указывается объект, его стоимость, условия, при которых был обнаружен излишек (сроки проводимой проверки).

Образец приказа на оприходование излишков выглядит следующим образом:

Потребуется оформить и другие документы. При выявлении основных средств в ходе инвентаризационной проверки комиссия в полном составе заполняет акт оприходования излишков (бланк его позволяет лишь заполнить нужные графы в готовую форму).

Проводки бухгалтерского учета по оприходованию излишков разберем на конкретном примере.

Оприходование излишков при инвентаризации: проводки

Компания «Комфорт» в ходе проведения проверки обнаружила излишки в виде материалов. Акт об этом был составлен 30 апреля 2016 года. Необходимо разобраться, как произвести учет излишков, выявленных при инвентаризации.

Для этого необходимо сначала определить стоимость материалов. Налоговый кодекс указывает, что нужно использовать рыночную цену. Она равна 50 000 рублей. Каждый квартал компания «Комфорт» уплачивает в государственный бюджет налог на прибыль, предварительно рассчитывая его. В бухгалтерском учете нужно будет сделать следующую проводку оприходования излишков при инвентаризации:

Дата проведения этой проводки идентична дате составления акта, то есть 30 апреля. После этого полученные материалы были использованы в производстве. Передача произошла 6 мая 2016 года. В этот же момент составляется проводка:

Если они были использованы не полностью, то составляются проводки оприходования излишков товара на часть суммы.

В бухучете при использовании списывается вся стоимость материалов. А в расходы по налогу будет входить только 20% от этой стоимости, то есть 10 000 рублей. Остальные 40 000 рублей с точки зрения налогового учета признаны не будут. Все это свидетельствует о том, что с точки зрения бухгалтерского учета, излишки при инвентаризации принять и использовать в дальнейшем легче.

В целом же бухучет при наличии излишек не сильно отличается в случае обнаружения материальных ценностей, товаров или основных средств. А вот от учета недостач они отличаются не только тем, на какую статью принимаются, но и особенностями налогового учета. Проводки излишек и недостач при инвентаризации различны, как и методика их отнесения на баланс.

okbuh.ru