Осаго на 2 машины

ОСАГО на полгода, три месяца, месяц и на 20 дней в 2018 году — цена на оформление транзитной страховки

Согласно законодательству, каждый автовладелец должен иметь полис обязательного страхования. Это требование регламентировано ст.4, п.1 Федерального закона от 25.04.2002 N 40-ФЗ (ред. от 28.11.2015) «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

“Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. “

Каждый новый автомобиль должен быть застрахован не позднее, чем через 10 дней после приобретения ТС. Период использования полиса “автогражданки” составляет один год, но часто бывают случаи, когда страховку необходимо оформить на определенный период. Тогда у автовладельцев возникают вопросы, например, можно ли оформить страховку ОСАГО на полгода в 2018 году. Рассмотрим возможные сроки действия страхового договора и особенности его оформления.

Понятие периода использования страховки существенно отличается от срока его действия. И если первое значение всегда постоянно и составляет один год, то срок страхования может быть различным, в зависимости от выбранного тарифа. Даже если “автогражданка” оплачена на 3 месяца, после завершения этого периода ее действие всегда можно пролонгировать.

Водители интересуются, можно ли сделать ОСАГО на 20 дней. В категорию водителей, имеющих право на оформление такого страхования попадают те, кто перегоняет свой автомобиль по территории РФ к месту его окончательной регистрации или следующих на технический осмотр. Договор на 20 дней еще называют транзитной страховкой ОСАГО.

П.3, ст.10 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

“Владелец транспортного средства вправе заключить договор обязательного страхования на не превышающий 20 дней срок при отсутствии документов, указанных в подпункте «е» пункта 3 статьи 15 настоящего Федерального закона, в случае:

а) приобретения транспортного средства (покупки, наследования, принятия в дар и тому подобного) для следования к месту регистрации транспортного средства. При этом владелец транспортного средства до его регистрации обязан заключить договор обязательного страхования на один год в соответствии с положениями пункта 1 настоящей статьи;

б) следования к месту проведения технического осмотра транспортного средства, повторного технического осмотра транспортного средства.”

На расчет стоимости влияет регион, категория ТС, его мощность, стаж и возраст допущенных к вождению лиц. Оформить транзитный полис может любой дееспособный гражданин, даже если он не является собственником авто. Перемещение без действующего транзитного страхового договора может стать поводом для наложения штрафа или даже помещения транспортного средства на штрафстоянку.

Часто владельцам ТС может потребоваться страховка авто на месяц. Законом предусмотрен минимальный страховой срок, составляющий три месяца.

Ст.16, п.1 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

“Владельцы транспортных средств вправе заключать договоры обязательного страхования с учетом ограниченного использования транспортных средств, находящихся в их собственности или владении.

Ограниченным использованием транспортных средств, находящихся в собственности или во владении граждан, признаются управление транспортными средствами только указанными страхователем водителями и (или) сезонное использование транспортных средств в течение трех и более месяцев в календарном году.”

Но есть несколько вариантов для оформления полиса на более короткий период. Если автомобиль имеет транзитные номера, можно получить договор “автогражданки” на 20 дней. При сезонной эксплуатации автомобиля сроком 7 мес. оформляются два страховых документа периодом на 6 мес. (основная) и 1 мес. (достраховка) соответственно. Других способов застраховать машину по ОСАГО на 1 месяц законом не предусмотрено.

После изменений, вступивших в силу после 1 марта 2008 года, водителям предоставлена возможность сезонного страхования автомобиля, предусматривающего ограниченное пользование ТС. Поэтому на вопрос можно ли оформить страховку ОСАГО на авто на 3 месяца в 2018 году юристы отвечают утвердительно.

Полис ОСАГО на три месяца ничем не отличается от стандартного годового договора. Срок его действия указан в правом верхнем углу сразу под периодом использования страховки. Для его оформления достаточно стандартного пакета документов, а стоимость составит половину от цены годового договора.

Полугодовой договор подходит для лиц, использующих свой автомобиль только в летнее время. Стоимость оформления ОСАГО на полгода рассчитывается с учетом коэффициента, который составляет 0,7. Чтобы узнать окончательную цену страховки ОСАГО на 6 месяцев, нужно умножить годовую стоимость на показатель этого коэффициента. Конечно, эта цена в пересчете на один месяц будет выше полиса на год, но, при этом выгоднее для тех, кто пользуется транспортом нерегулярно.

Государство предоставляет автолюбителям большой выбор вариантов для оформления обязательной страховки, каждый из которых имеет свои особенности и нюансы. Консультация квалифицированного юриста поможет разобраться во всех тонкостях страхового законодательства.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

zakon-auto.ru

ОСАГО на водителя

ОСАГО на водителя — возможно ли и кому это выгодно

- В июне 2012 года в Госдуму были внесены поправки к Закону об ОСАГО: полис обязательной «автогражданки» предлагается оформлять не на автомобиль, а на водителя, который сможет управлять с этим полисом любой машиной.

- В октябре 2012 года Госдума рассмотрела законопроект о привязке полиса ОСАГО к водителю и признала такую привязку необоснованной.

- В январе 2013 Федерация автовладельцев России (ФАР) направила аналогичные предложения в Госдуму и Российский Союз Автостраховщиков (РСА).

- Водитель, не принявших всех необходимых мер (не обеспечивший) для предотвращения самопроизвольного движения автомобиля, несёт ответственность за вред причиненный таким автомобилем вне зависимости от того, находился он сам за рулём или нет. Т.ч. платить за такие события всё равно нужно.

- Случаи самопризвольного движения ТС настолько редки, что их исключение даже нет смысла рассматривать как основание для пересчета страховых тарифов по ОСАГО — экономия для одного полиса будет в пределах нескольких копеек (в пределах погрешности вычисления).

- Привязка полиса ОСАГО к водителю или к автомобилю сама по себе вообще никак не влияет на частоту страховых случаев, следовательно, обосновывать это изменение (привязку) ссылаясь на тарифы вообще нельзя.

Один водитель — несколько автомобилей

Сегодня владелец нескольких автомобилей должен купить полис ОСАГО на каждый из них. Действительно, если гражданин имеет один автомобиль для езды на работу, кабриолет для летних прогулок, джип для езды на охоту и автодом для путешествий, то ему приходится покупать целых четыре полиса ОСАГО. Определенная несправедливость присутствует — ведь водитель не может ездить одновременно на всех четырёх машинах.

Если перейти на страхование по ОСАГО водителей, то расходы будут переложены на те семьи, в которых количество автомобилей меньше, чем количество водителей — одним автомобилем управляют муж и жена или отец и сын. Водителей в России значительно больше, чем автомобилей, и вряд ли в ближайшее время эта пропорция изменится. Думаю, вопрос о том, к какой категории граждан относятся наши законодатели, ни у кого сомнений не вызывает.Физики и юрики по ОСАГО

Сегодня законом однозначно установлено, что наёмный водитель не является владельцем автомобиля, т.к. не распоряжается им, а лишь выполняет указания работодателя-владельца авто. Соответственно и гражданскую ответственность за вред, причинённый своим работником, несёт работодатель, он же её и страхует. Этот принцип восходит ещё к римскому праву и отражён в законодательстве практически всех стран.

Однако если предположить, что мы можем изменять законодательство, то почему бы не переложить ответственность с предприятий на работников, чтобы потом привязать ОСАГО к водителю?

Понятно, что такую инициативу с удовольствием поддержат владельцы автопарков — не надо страховать свои машины, а надо лишь потребовать, чтобы каждый водитель сам купил себе полис ОСАГО. Хочешь работать — покажи полис. Не знаю, общаются ли депутаты со своими водителями, чтобы узнать их мнение на этот счёт.

Полис ОСАГО для перегонщиков

Категория водителей, которая безусловно выиграет от «полиса на водителя», — это перегонщики всех видов: те, кто перегоняют машины из-за рубежа, оказывают услуги «пьяный водитель» и т.п.

Для водителей, которым постоянно приходится управлять чужими автомобилями («пьяный водитель» и т.п.), вполне можно разработать специальный полис ОСАГО на водителя, который бы использовался в дополнение к стандартному полису с ограничением по водителям. Здесь и менять законодательство почти бы не пришлось, и стоил бы такой полис относительно недорого.

Контроль исполнения обязанности водителем страхования ОСАГО

Сегодня контроль наличия полиса ОСАГО остался только при проверках сотрудниками ГИБДД.

Кстати, с тех пор, как при прохождении ТО перестали проверять наличие ОСАГО, доля застрахованных по ОСАГО машин в России стала постепенно снижаться. Полностью последствия этого нововведения мы увидим через пару лет.

Контролировать водителя на наличие у него полиса ОСАГО еще сложнее, чем автомобиль. Это также приведет к тому, что количество водителей без полиса ОСАГО на российских дорогах будет расти — в первую очередь, это коснётся самой аварийно-опасной и самой малообеспеченной части водителей (принцип: «С меня взять нечего — зачем же мне ОСАГО»).

Можно, конечно, организовать ежегодную проверку водителей на наличие полиса ОСАГО, например, совместив это с обязательным ежегодным медицинским осмотром. С одной стороны, наверняка можно обосновать такую проверку водителей заботой о безопасности дорожного движения, с другой стороны, это опять обергнется дополнительными расходами для самих водителей.

Эта ситуация невыгодна никому, но похоже мы движемся именно в этом направлении.

Как относятся продавцы к продажам полисов ОСАГО на водителя

Изменение порядка заключения договора ОСАГО приведёт к перераспределению части сегодняшних клиентов: с МРЭО и пунктов ТО они перейдут к страховым агентам. Это единственный положительный момент для страховых компаний.

Поддержка своих агентских сетей, безусловно, одна из важнейших задач страховщиков, но ломать ради этого существующую систему ОСАГО они не станут. К тому же, с учетом нынешних тарифов ОСАГО и постоянно снижающихся размеров комиссионного вознаграждения по ОСАГО, такие изменения вообще никак не повлияют на страховые компании.

Чего хотят водители

В октябре 2013 года ВЦИОМ провел большое социальное исследование в части удовлетворенности водителей условиями ОСАГО. К сожалению, мы не занем точно как именно звучал задаваемый при опросах вопрос, однако исследователи заявляют:

Изменение ОСАГО в части возможности оформления полиса на водителя без привязки к автомобилю поддерживают 74% автовладельцев.

Вопросы и комментарии

Вы можете оставить свой комментарий, привести свой аргумент в защиту той или иной позиции, задать свой вопрос и получить ответ: Написать сообщение.

www.znay.ru

ОСАГО на минимальный срок, или Период использования

Все водители-участники дорожного движения на территории РФ обязаны иметь полис ОСАГО . На данный момент стоимость автогражданки можно рассчитать для 3-х категорий транспортных средств:

- Для ТС, зарегистрированных на территории иностранных государств.

- Для ТС, следующих к месту регистрации (транзитников) или на прохождение техосмотра.

- Для постановки ТС на учет в органах ГИБДД и дальнейшего использования на территории РФ.

Соответственно, для каждой категории есть свой минимальный срок страхования. Для первой он составляет от 5 до 15 дней, т.е. за договор ОСАГО, «укладывающийся» в этот интервал, страхователь заплатит одинаковую сумму.

Для водителей, перегоняющих ТС по России к месту постоянной регистрации или следующих на ПИК (техосмотр), срок страхования всегда одинаков – 20 дней, не меньше и не больше.

Последняя, основная группа автовладельцев, заключает стандартный договор ОСАГО, порядок расчета которого един для всех страховых компаний РФ. Остановимся подробнее именно на этом полисе автогражданки.

Купить ОСАГО онлайн – удобный заказ и сравнение цен

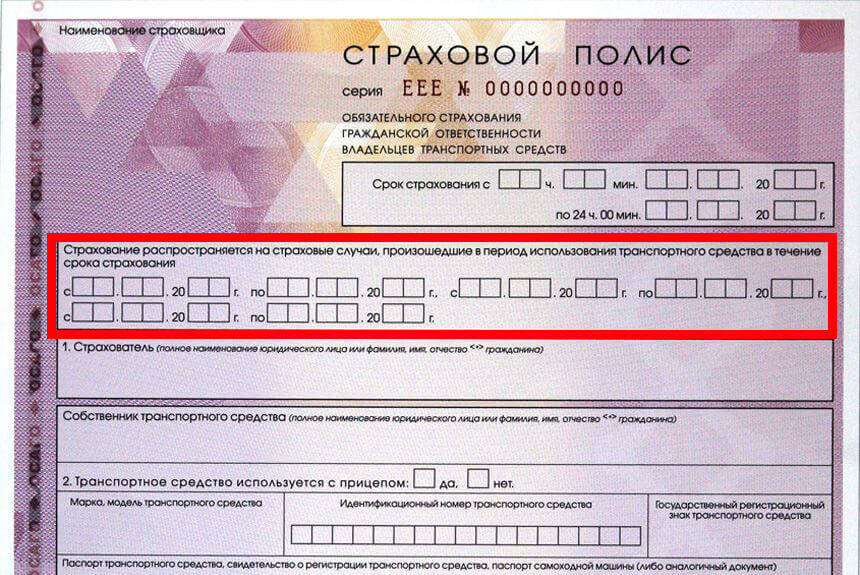

Срок страхования и период использования в полисе ОСАГО

Для начала разберемся с терминами, используемыми при оформлении страховки ОСАГО: «Срок действия договора» и «Период использования ТС».

Срок страхования. В правом верхнем углу полиса ОСАГО вписывается «Срок действия договора ОСАГО», и он ВСЕГДА составляет 1 год.

Период использования. Он обозначен в следующей строке полиса и определяет месяцы в течение срока действия договора (полисного года), когда автовладелец будет пользоваться своим ТС, а страховщик нести за него ответственность. Если водитель планирует пользоваться автомобилем весь год, период использования совпадает с годовым сроком действия ОСАГО.

Но далеко не все автовладельцы эксплуатируют свое ТС круглый год. Ограниченный период использования (несколько месяцев в году) актуален, в частности:

- для «подснежников», пользующихся машиной исключительно в теплый период года;

- для тех, кто планирует в ближайшее время продать ТС;

- для автовладельцев, отъезжающих в длительные командировки, отпуск и т.п.

И конечно, чем меньше месяцев в году водитель пользуется своим авто, тем меньше для него стоимость страховки ОСАГО.

Минимальный период использования, или самое дешевое ОСАГО

На сегодняшний день заключить договор по ОСАГО можно минимум на 3 месяца (период использования в рамках годовой страховки, не забывайте).

Вообще, при расчете ОСАГО на несколько месяцев применяется следующая таблица.

Таблица 1. Зависимость стоимости страховки от её длительности.

Cтоимость ОСАГО на 10 и 11 месяцев обойдется в годовую страховку.

Важно:

- Автовладельцы, оформляющие ОСАГО на несколько месяцев в году, платят больше за каждый месяц, чем те, кто покупает полис на целый год.

- Стоимость годовой страховки ОСАГО не изменится в течение годового срока страхования, обозначенного в полисе, даже если в течение этого года тарифы возрастут. Оформляя полис на несколько месяцев, обязательно узнайте стоимость годовой страховки ОСАГО, хотя бы для того, чтобы знать последующую доплату (если она потребуется в случае увеличения периода использования).

Можно застраховаться на несколько месяцев, а потом, при необходимости, доплатить и продлить период использования. - Период использования в бланке полиса ОСАГО «разбит» на несколько частей. То есть можно сразу же при оформлении ОСАГО «расписать» весь страховой год вперед.

Например: 1 месяц зимой, 3 месяца летом, 1 месяц осенью и прочие вариации. При оплате важно лишь общее количество месяцев в году. - Заключить договор ОСАГО можно на ограниченный период времени — на 3, 4, 5 и т.д. месяцев.

- При этом страховая премия за первые месяцы будет рассчитываться с повышающим коэффициентом.

- Страхователь вправе продлевать период использования на любое количество месяцев, соответственно, доплачивая за них, вплоть до конца полисного года.

- Общая стоимость ОСАГО за год должна быть одинакова, как при единовременной оплате, так и при оплате частями, по месяцам.

Доплата за полис ОСАГО, или как продлить период использования

Арифметика простая. Договор страхования по ОСАГО всегда заключается на год (см. правый верхний угол полиса). Годовая стоимость полиса есть величина неизменная.

Как правило, на минимальный срок – 3 месяца — страхуют свое авто те, кто планирует в ближайшее время его продать. И, как видно из таблицы, за 3 месяца страхователю придется оплатить половину годовой стоимости ОСАГО.

Если же по какой-то причине продажа не состоится, страховку легко можно продлить до конца полисного года. При этом доплата за оставшиеся 9 месяцев составит оставшуюся половину годовой стоимости ОСАГО (столько же, сколько вы заплатили за первые 3 месяца).

Соответственно, как видно из таблицы, заплатив 0,7 годового ОСАГО за первые полгода, за оставшиеся 6 месяцев нужно будет доплатить 0,3 годовой страховки.

Как сэкономить на полисе ОСАГО

Известно, что Правилами ОСАГО , оплата автогражданки в рассрочку не предусмотрена.

Но никто не мешает водителю сначала заплатить за 3 месяца (0,5 годовой страховки), потом продлить полис еще на 3 месяца (0,2 годовой страховки), а затем доплатить за оставшиеся полгода всего лишь 0,3 годовой суммы. По сути, получается та же самая рассрочка. Если не жаль времени, очень даже выгодно при определенных финансовых затруднениях и нашем уровне инфляции.

Главное, не забывать продлевать период использования заранее. В противном случае, страховщик вправе взять за последующие месяцы, как за первые, т.е. с повышающим коэффициентом Кп.

Штраф за управление ТС в период использования, не предусмотренный полисом ОСАГО

Управление ТС в период, не предусмотренный полисом ОСАГО, влечет за собой штраф 300 рублей. На большее не соглашайтесь.

Поясним на примере. Если срок страхования ОСАГО с 5 мая по 4 мая, а период использования — с 5 мая по 4 августа (3 месяца), то управляя ТС после 4 августа и до 4 мая, вы рискуете своим кошельком.

Главное, не путать невыполнение гражданской обязанности застраховаться по ОСАГО, (т.е. полное отсутствие договора ОСАГО), что наказывается штрафом 500-800 рублей или снятием номеров, и забывчивость продлить период использования в рамках страхового года.

Если же в период, не предусмотренный полисом ОСАГО, произойдет ДТП, страховая компания заплатит пострадавшему, но затем предъявит нерадивому страхователю регрессное требование и заставит его возместить свои расходы.

Итак:

www.inguru.ru

XRasher › Блог › Почему 25.000 вместо 4 тысяч? ОСАГО — Страхование ответственности, а плачу я за машины. Как так?

Вчера ночью мне в голову пришла странная мысль, которая показалось на столько логичной, что я проснулся. Мысль эта касается страхование автогражданской отвественности.

В данный момент у меня имеется скидка 15%, т.е. мой коэффициент 0.85. У меня есть Ниссан Террано с бешеной мощностью в 101л.с. Стоимость страховки на 1 год сейчас составляет для меня около 6300 рублей. К этому надо прибавить 1500, за которые продают ТО страховщики! Надо прибавить именно 1500 и именно потому, что продают страховщики. Не будем пока считать, что вы знаете где дешевле, или то, что проходите ТО сами за 500 рублей.

Кроме Террано, который является машиной выходного дня, а если быть более честным, то машиной 29-го февраля, у меня есть Терракан, в котором такое огроменное количество кобыл — 103. Как вы понимаете, на него страховка тоже стоит 6300 + 1500.

А еще у нас есть Тещин пепелац, ВАЗ 2104, в котором для простоты представим тоже 101 кобылу.

Итого, есть 3 машины на которых я иногда катаюсь, основная одна. Они все одной категории и страховка стоит одинаково, т.к. кобыл равное количество. Чтобы иметь возможность по закону ездить на этих машинах везде должна быть страховка, которая выходит в (6300+1500)*3 = 23400 рублей.

И я не совсем согласен с этим беспределом. Я не могу ездить одновременно на всех авто, я даже на двух не могу. Я всегда за рулем только одного авто. Но в тот же самый момент я плачу за 3 автомобиля. Какого, спрашивает, хера? Почему я должен оплачивать страховку машины, а не себя? Ведь ОСАГО — автоГражданскаяотвественность, ответственность гражданина как мне кажется.

*** Я не могу ездить одновременно на всех авто ***

И это вроде логично. Машина сама по себе никому повреждений нанести не может. Даже если это БелАЗ. Всегда должен быть водитель! И именно водитель совершает или избегает ДТП. Так почему мы платим не за себя, а машины, которые без нас вообще не являются участниками дорожного движения?

Ведь куда логичнее было бы иметь страховку водителя. Вот допустим все водители, у которых несколько машин до 150 л.с. ( например Honda Integra и УАЗ Патриот ), одна для города, которая общесемейная для дачи и отдыха. И пришел такой водитель, сделал себе автостраховку, которая позволяет ему управлять автомобилем до 150л.с. Но любым! И страховка для него стоит по его коэффициенту, без всяких максимальных надбавок за новичков. Если вдруг решил купил турбофорика, то обнови страховку до 250+. Т.е. ты хочешь машину быструю и опасную, плати за этот риск. Так же как и права на разные категории!

Вот пример. Ваш ребенок сдал на права с первого раза. Он умничка! Ему 18 лет, а уже есть права! А у вас уже 8 лет стажа и ни одного ДТП, и у вас коэффициент 0.5, а не 1.8, как у вашего ребетенка. И у вас, допустим, чайзер 2.5 на 200 коней. Для вас страховка стоит 5500. Но ведь надо вписать ребенка, чтобы он хоть иногда мог попробовать ездить, правда? Если хорошо, то вы ему купите ( он же умный! он сам купит! ) себе дуплет и будет рассекать на нем. Но стоимость добавления его в страховку около 14 сверху, а потом на его новую машину еще 15к! Откуда эта несправедливость? Он сядет за руль вашего авто несколько раз, а потом сядет на свой. Почему нам нельзя застраховать его ответственность? Сразу оплатили 18к, получили страховку начинающего водителя суперкара до 200 л.с., и катайтесь хоть на папкиной машине, хоть на своей. Но это сразу ваша страховка. И не 14 + 15, а сразу допустим 18к и все.

И заметьте, что это честно! Потому что ДТП совершают водители, а не авто. И ответственность лежит на них, а не на автомобиле, независимо от его мощности.

Итого, что я хочу от нашего любимого правительства и жадных страховщиков:

— ОСАГО заключать не на авто, а на водителя

— Стоимость страховки зависит от допуска к автомобилям

— Отмены ТО полностью, потому что это только +1500 страховщикам, либо +500 или +1000 станции, которая все-равно ничего не проверяет

— КАСКО — это повреждение авто, и в данную мысль не входитЯ очень хочу отвечать за себя и оплачивать только свой риск, а не всех автомобилей, к которым я могу прикоснуться.

PS: Я очень-очень жду ваших комментариев, высказывайте своё мнение! Возможно, что если я прав и вы поддерживаете эту идею, то можно будет повлиять на правительство и страховщиков всем вместе! Если вы не согласны, то тоже пишите почему!

PPS: Пожалуйста, распространите этот текст или ссылку на этот пост везде. Нам, автомобилистам, надо отстаивать свои интересы! Чем больше народу узнает, тем легче нам будет отстоять свои права и защитить свои деньги.

www.drive2.ru

Пять способов сэкономить на ОСАГО

Разбираемся, от чего зависит стоимость автостраховки по новым правилам

С октября 2014 года страховка ОСАГО дорожает, и весьма существенно: скажем, молодой неопытный водитель, москвич, владеющий Ford Focus (115 л.с.), заплатит 11 тысяч вместо 8,5 тысячи. Тем актуальнее вопрос — как сэкономить на страховке?

Тарифы — в гору

Напомним, что удорожание ОСАГО связано в первую очередь с увеличением лимита страховых выплат. Так, если прежде за ущерб имуществу третьей стороны полагалась компенсация в пределах 120 тысяч рублей или 160 тысяч на нескольких пострадавших, то теперь лимит — 400 тысяч. Причем, если раньше упомянутые 160 тысяч были общим пределом выплат, то теперь сумма до 400 тысяч может быть выплачена каждому из пострадавших. Из других «бонусов» — снижение предельного коэффициента износа с 80% до 50%.

Однако тарифы ОСАГО выросли не в последний раз. Закон допускает корректировку тарифной сетки дважды в год, так что весной 2015 нас ждет новый виток удорожания ОСАГО, связанный с увеличением лимита выплат «по здоровью»: со 160 тысяч до 500 тысяч рублей.

Так как же сэкономить на ОСАГО?

1. Выбирайте страховую

В прежние времена этот совет был бесполезен, ведь тарифы ОСАГО были «жесткими», и от конкретной страховой компании не зависели. В новой редакции закон допускает небольшой люфт — так, базовый коэффициент составляет 2440−2574 рубля. Раньше, напомним, было 1980 рублей.

Для упомянутого выше водителя Ford Focus сумма взноса по ОСАГО будет колебаться от 10,5 до 11,1 тыс. рублей.

2. Не увлекайтесь мощностью

ОСАГО — еще один повод ограничить аппетиты при выборе автомобиля. Как и в случае с транспортным налогом, страховка учитывает мощность двигателя. Скажем, за 69-сильную Skoda Fabia наш гипотетический автомобилист отдал бы 9,3 тысячи, а за 152-сильный Skoda Yeti — уже 14,8 тысячи!

С учетом того, что ОСАГО подорожало не в последний раз, подумать о рациональном выборе можно уже при следующей смене автомобиля.

3. Сила прописки

Изрядную долю стоимости ОСАГО формируют региональные коэффициенты: к примеру, для Москвы он составляет 1,8, для многих подмосковных городов (Наро-Фоминск, Яхрома, Павловский Посад) — 1,7. Но в российских регионах, особенно в небольших городах, коэффициент заметно ниже: в Калуге и Пскове — 1,2, в Пензе — 1,4, в Арзамасе — 1,1.

Перерегистрировать машину в маленьком городе бесполезно — коэффициент выбирается по прописке владельца. Понятно, что большинство не захотят менять московскую прописку на региональную ради выигрыша в несколько тысяч в год. Но для жителей регионов, имеющих жилье или родственников в малых городах, иной раз имеет смысл прописаться именно там.

4. Без ограничений

Страховка без ограничений подразумевает, что за руль может сесть любой водитель, тогда как в обычном полисе все допущенные к управлению вписаны. Понятно, что страховой «анлим» стоит денег — повышающий коэффициент равен 1,8.

Но точно такой же коэффициент установлен для молодых неопытных водителей, поэтому если среди тех, кого вы хотите вписать в полис, есть молодые и неопытные, можно делать страховку без ограничений. В некоторых случаях безлимитка даже выгодна: скажем, отец прописан в городе Донской Тульской области, а 21-летний сын с годовым стажем вождения — в Москве. В данном случае, отцу выгоднее оформить полис без ограничений, чем вписывать сына-москвича с максимальными коэффициентами.

Но есть нюанс: для полисов без ограничений коэффициент бонус-малус за безаварийную езду начисляется только владельцу машины.

5. Ездите безаварийно

Самый радикальный способ экономить — не попадать в аварии по своей вине. При первом заключении договора водителю присваивается коэффициент 1,0, который снижается на 0,05 по истечении каждого безаварийного года. Максимальная экономия составляет 50% через 10 лет езды без происшествий по вашей вине.

При этом страховка может стать существенно дороже, если ДТП случались. Так, водитель, заключивший договор впервые, и отъездивший год с двумя авариями по своей вине, на следующий год получит коэффициент 2,45! То есть разбег по цене страховки для аварийного и безаварийного водителя может достигать почти пятикратной величины (2,45 и 0,5)!

Кстати, в западных странах стоимость обязательных страховок является одним из мотиваторов аккуратного стиля вождения. Помимо возможного ущерба от ДТП, штрафов и уголовного наказания нарушителей ждут драконовские страховые коэффициенты.

Фото: Антон Тушин / ТАСС

Вадим Кумин, кандидат в мэры от КПРФ рассказал, чего не хватает столице и с чем он идет на выборы мэра

Где проходит граница между скоростью и безопасностью?

5 приемов избежать повышенного внимания ДПС

svpressa.ru

Как видим, эта идея возникает с завидной регулярностью и вызывает нешуточные споры, хотя она и не вошла в большой пакет поправок в Закон ОСАГО в 2014 году.

Давайте представим, что мы можем изменять законодательство по своему усмотрению, чтобы ввести подобное изменение в ОСАГО и зададимся вопросом: Кому это будет выгодно?

Стоимость полиса ОСАГО на водителя

Понятно, что к чему бы мы ни привязывали полис ОСАГО (к автомобилю или к водителю), на убыточность это не повлияет. Значит, говорить можно не о снижении/повышении стоимости полисов, а лишь о перераспределении нагрузки с одних страхователей на других.

Некоторые полагают, что стоимость ОСАГО можно снизить, если исключить из страхового покрытия по ОСАГО случаи, произошедшие не по вине водителя (например, самопроизвольное движение траснпортного средства с горки). Если бы ОСАГО выписывалось на водителя, то и платить за такие случаи было бы не нужно, следовательно, и ОСАГО подешевело бы.

На самом деле, в данном конкретном примере целых три «неточности»: