Как сформировать образец платежки на штраф в налоговую в 2018 году

Несвоевременная уплата налогов или выполнение запрещенного действия ведет к взысканию штрафа.

Если раньше компании выполняли все операции с помощью наличных средств, то сегодня действие осуществляется с помощью перевода на счет организации.

Содержание

Чтобы деньги были перечислены, потребуется сформировать платежное поручение в налоговую. Бланк можно скачать в интернете.

Общие моменты ↑

Использование платежного поручения существенно облегчает процесс расчета с другими организациями. Бухгалтерии не придется иметь дело с наличностью.

Собравшись составить платежку, клиент должен помнить, что документ используется не только для погашения штрафов в налоговой инспекции.

Бумага заполняется, если требуется:

- Перевести средства в качестве очередного платежа за кредит.

- Оплатить аренду помещения или коммунальные услуги.

- Заранее перевести деньги за предстоящую поставку.

- Оплатить работу сотрудников другой организации.

- Перевести средства в качестве оплаты услуг рекламного агентства.

Перечень может включать и другие случаи. Использовать документацию можно, если ее применение не противоречит действующему законодательству.

Платежное поручение – документ, обязывающий кредитное учреждение, в котором находятся финансы фирмы, перевести часть денег получателю. Капитал поступит контрагенту в зависимости от скорости проведения операций в банке.

Получатель может иметь счет в этой же организации или выполнять обслуживание в другом банке. На процедуру проведения операции факт не влияет. Документ имеет строгую форму.

Субъекты хозяйственной деятельности используют бланк формы 0401060. Сотрудники организации, ответственные за проведение операции, должны самостоятельно заполнять формуляр.

Действие можно выполнить с помощью:

- программы 1С;

- банковского приложения Клиент-банк;

- программы Word.

Платежку можно принести в печатном виде или направить в организацию в качестве электронного документа.

Основания для уплаты

Должностное лицо, ответственное за выполнение операции не может перевести денежные средства без основания.

Как заполнить платежное поручение онлайн, читайте здесь.

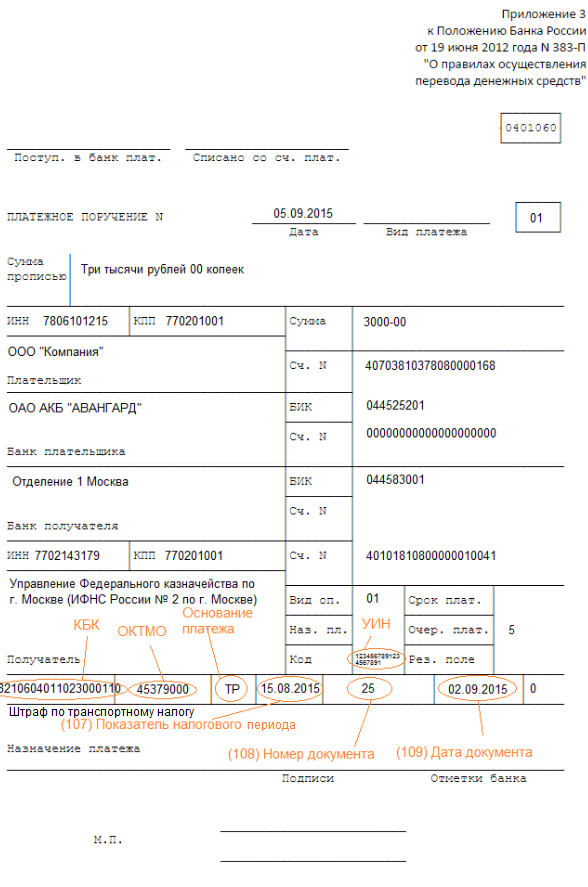

Кроме того, в документе присутствует поле 106, в которое нужно внести соответствующую информацию. Графа имеет 2 клетки. В них необходимо прописать буквенное обозначение данных.

Ответственное лицо должно указать в графе одно из следующих значений:

Информация обязательно должна присутствовать в бумаге. Ее отсутствие приведет к тому, что перевод средств и погашение налогового штрафа выполнены, не будут.

Нормативное регулирование

Основным документом, регулирующим процедуру заполнения платежного поручения, выступает приказ МинФина №107н. В нормативно-правовом акте присутствует информация о нюансах составления бумаги.

Чтобы узнать соответствие размера взыскания, наложенного государственным органом на организацию, владелец бизнеса должен обратиться к Налоговому Кодексу РФ.

Внести все данные в платежное поручение не получится без приказа МинФина №65н. Сведения, содержащиеся в нем, необходимы для заполнения поля №104.

В графе требуется прописать 20-значный код, присвоенный бюджетной организации. Сведения о реквизите содержатся в приложении 6 приказа.

Например, если организация перечисляет деньги за штраф, который был наложен из-за отсутствия выплат по налогу на прибыль или НДФЛ, в платежке потребуется указать код 18210101000003000110.

Следует помнить, что цифровые обозначения разных взысканий различаются. Если требуется оплатить сразу несколько штрафов, платежка оформляется для каждой операции.

Как заполнить платежное поручение в налоговую ↑

Перед тем, как приступать к заполнению поручения, человек, ответственный за проведение операции, должен внимательно ознакомиться с приказом МинФина РФ №107н. Здесь описаны правила внесения информации в платежку.

Ознакомившись с приказом, должностное лицо оградит себя от необходимости выполнять процедуру заполнения бланка поручения повторно, например, из-за допущенных ошибок.

Общие правила

Согласно действующему законодательству, если деньги по платежному поручению будут перечислены в бюджет РФ, в документации требуется заполнить поля 101-110. Остальные графы не должны содержать информацию.

Это позволяет существенно сэкономить время на проведении процедуры и упростить ее выполнение. Перечисление капитала в счет уплаты штрафов и пени в налоговую инспекцию попадает под действие вышеуказанных правил.

Выплата взысканий осуществляется на те же реквизиты, на которые организация переводит отчисления в пользу государства. Очередь платежа при этом не изменяется.

Видео: заполняем платежное поручение

Если организация получила требование об уплате штрафа, оно будет содержать уникальный идентификатор начислений. Если организация решит рассчитаться по задолженности, она должна указать УИН в платежке.

Данные вносятся в графу Код. Чтобы бумага считалась действительной, потребуется указать и другую информацию. Сведения вписываются в:

Раньше требовалось внести информацию и в поле 110. Однако МинФин отменил своим приказом необходимость выполнения этого действия. При этом на заполнении реквизитов оформление документа не заканчивается.

Потребуется внести данные в строку – назначение платежа. В разделе прописывается вид перечисления и основание для его выполнения.

После того как предприниматель внес необходимую информацию, он должен тщательно изучить документ на предмет правильности заполнения.

Ошибки чреваты отклонением платежки и необходимостью ее повторного заполнения. Если все реквизиты указаны, верно, должностное лицо может направлять документ по месту назначения.

При уплате налога на прибыль

Процедура составления платежки для погашения налога на прибыль похожа на выполнение аналогичной операции для уплаты штрафа.

В документе должна присутствовать следующая информация:

- номер платежки;

- сумма прописью;

- вид платежа;

- дата заполнения бланка;

- ИНН и КПП;

- информация о плательщике;

- сведения о получателе.

- , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

- В части [18] ставим (т.е. обозначаем, что это платежный документ);

- В [21] — — ставим ;

- [22] у нас , если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

- от него поступила не полная сумма средств в результате незаконных действий,

- сотрудники бухгалтерии ошиблись в вычислении размера взносов,

- была занижена расчетная база.

- № счета для учета денежных поступлений, поделенных Федеральным казначейством между бюджетами России внутри границ Москвы: 40101810045250010041

- название банка: Главное управление Банка России по Центральному федеральному округу г. Москвы

- БИК: 044525000

- № счета: 40101810845250010102

- Банк и его БИК такие же, как в платежках по Москве.

- в поле 104 «КБК»: для пени существует свой КБК, в 14-17 разрядах вписывают код подвида – 2100;

- поле 110 «Тип платежа» оставляется пустым (раньше ставили «ПЕ»);

- поле 106 «Основание платежа»: если пеня рассчитана самостоятельно и оплачивается добровольно – ставим код «ЗД», если пени уплачиваются по требованию ИФНС – ставим «ТР», при уплате пени по результатам проверки – вписываем «АП»;

- «ЗД» — ставим 0 при добровольной уплате, в других случаях — период, который хотим указать;

- «ТР» – указываем период по требованию ИФНС;

- «АП» – ставим 0.

- индивидуального предпринимателя — «09»;

- нотариуса, занимающийся частной практикой – «10»;

- адвоката, учредивший адвокатский кабинет – «11»;

- главы крестьянского (фермерского) хозяйства – «12»;

- физического лица – «13».

- «ИНН» плательщика –значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);

- «КПП» плательщика –значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);

- «Плательщик» — информация о плательщике, осуществляющем платеж. В том числе:

Заполнять бланк нужно внимательно. Если в данных о взаимодействующих сторонах будет допущена ошибка, банк выполнит отправку денежных средств, но принимающая сторона не сможет их получить.

Невнимательный сотрудник, ответственный за внесение сведений в платежку, может потерять средства организации. Деньги можно вернуть, однако для этого потребуется выполнить ряд дополнительных операций.

Чтобы оградить себя от необходимости заполнения дополнительных бумаг и неоднократных визитов в банк, требуется проявить внимательность.

Чтобы облегчить процедуру заполнения, можно использовать программное обеспечение. Популярным приложением, позволяющим внести данные в платежное поручение, выступает 1С.

Возможно ли онлайн на сайте налоговой

Современные технологии позволяют выполнить большинство операций удаленно. Перечисление денежных средств в качестве уплаты налогов или штрафов не является исключением.

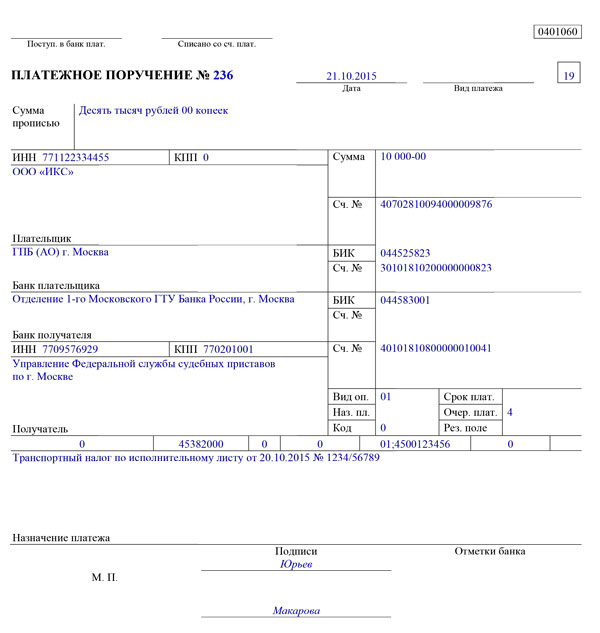

Фото: образец платежного поручения

Сервис налоговой службы позволяет выполнить действие в режиме онлайн. Для выполнения операции требуется перейти на сайт государственного органа и выбрать соответствующий раздел, предназначающийся для юридических лиц и ИП.

Как формируется квитанция по оплате коммунальных услуг, читайте здесь.

Образец платежного поручения ФСС в 2018 году, смотрите здесь.

Система предложит заполнить онлайн-форму. Данные вводятся пошагово. Требуемые сведения идентичны информации, которую нужно указать при составлении бумажной платежки.

При работе в 1С

Использование программы 1С существенно облегчит процедуру составления документации.

Чтобы выполнить действие потребуется:

Заполнение завершено. Человек, осуществлявший операцию, должен еще раз внимательно проверить все реквизиты. Если данные введены правильно, можно выполнять формирование бланка.

Как видно, платежное поручение позволяет существенно упростить процедуру осуществления расчетов по обязательствам.

Бухгалтерии не придется иметь дело с наличностью, что позволит оградить компанию от составления дополнительных бумаг.

Если возникнет необходимость сформировать по решению в налоговой платежку на штраф, то образец 2018 года поможет быстрее произвести заполнение документа.

buhonline24.ru

Как заполнить платежное поручение на штрафы в налоговую в 2018

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка должна содержать то же значение, что и при отправке денежных средств по налогам: .

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее — УИН), это значение пригодится для заполнения поля . В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка будет содержать одно из двух значений:

Поля 108/109 будут содержать в себе значение в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное — это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Также важно знать, что КБК по недоплаченному налогу и по штрафу/пеням по нему различаются, для всех трех придется заполнять свои платежные документы. Читайте также статью: → «Плановые проверки Роспотребнадзора ИП и ООО. Что проверяет, сроки и штрафы«.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

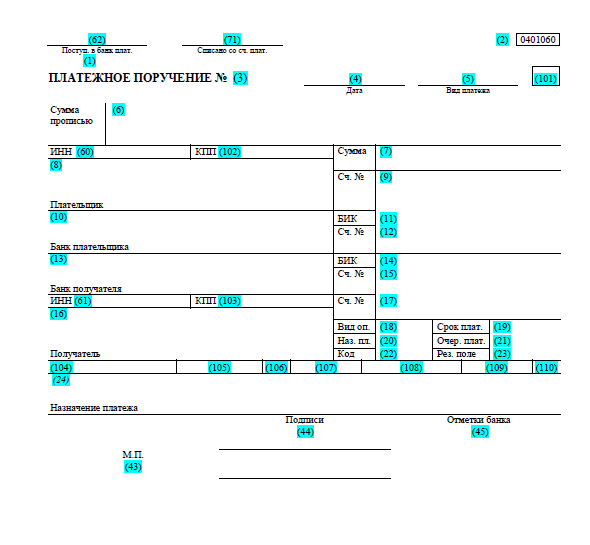

Поле [6] должно содержать уплачиваемую сумму прописью, а [7] — цифрами.

[60] — ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП),

[102] — КПП (предприниматели не заполняют),

[8] — наименование предприятия-плательщика (или инициалы предпринимателя),

[9] — No счета, откуда списываются средства;

[10] — наименование банка, [11] — БИК, [12] — корреспонд. счет) плательщика.

[13] — банк вашего ИФНС (получателя денег), [14] — БИК, [15] — счет.

[16] — название ИФНС, [17] — No ее счета, [61] — ИНН, [103] — КПП.

[19], [20], [23] остаются незаполненными.

[104] — КБК,

[106] — Основание платежа:

[107] — Период платежа.

[108] — No документа — .

[109] — Дата оформления бумаги, ставим или дату документа, если предприятие получило требование от ФНС.

Поле [24] — . Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа [43] «М.П.» (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область [44] проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

Область [45] выделена для отметок банка. Читайте также статью: → «Платежное поручение: форма 0401060, скачать бланк«.

Как заполнить платежное поручение на штрафы при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка [22]: вместо нуля записываем УИН.

Ячейка [107]: указываем налоговый период.

Ячейка [108]: сообщаем No документа (требования ФНС).

Ячейка [109]: датой документа будет день получения бумаги от ФНС.

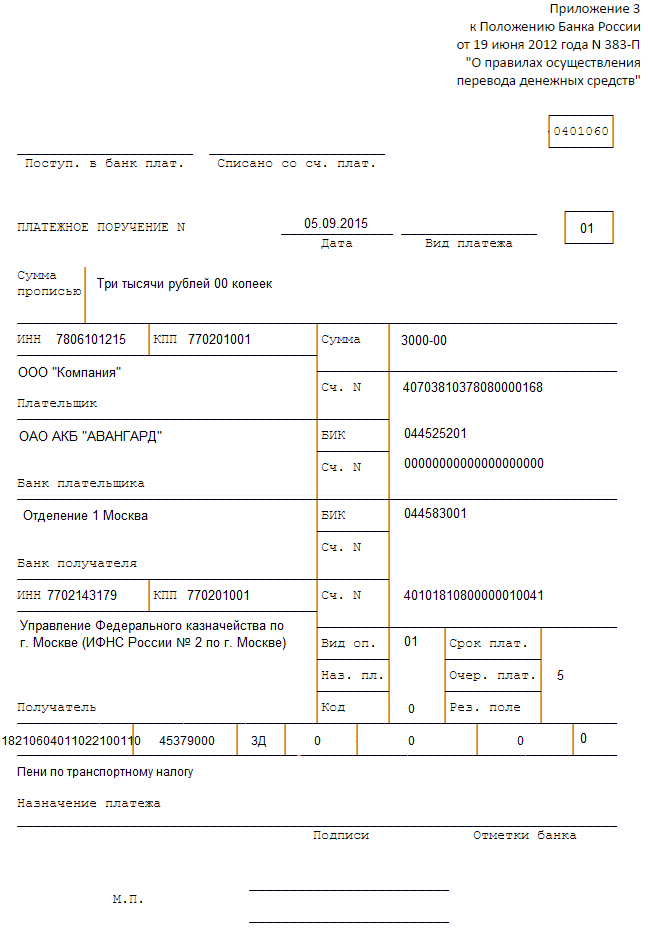

Как заполнить платежное поручение на штрафы при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение «0».

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП, где

СН — сумма недоимки по взносам,

СР — ставка рефинансирования,

ДП — число дней просрочки.

Пример расчета начисленных пеней

ООО «Компания» уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО «Компания» рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен. Читайте также статью: → «КБК ЕНВД: пени, штрафы«.

Штраф в случае расчетов по страховым платежам будет наложен на предприятие, если:

Бывает так, что штрафа удается избежать, но это вероятно только при возникновении ситуаций, когда организация допустила ошибки в подсчете сумм взносов, полагающихся к перечислению, однако по итогам года выплатила все суммы верно.

Случается так, что предоставленный отчет содержит верные данные о сумме платежей, но в уплату взносов поступила сумма не целиком. Штрафовать вправе только за то, что фирма нарочно вводит в заблуждение сотрудников ФНС, указывая в отчете заниженную базу для начисления взносов, величина которой зависит от сумм, переданных работникам предприятия в рамках одного года. Для просрочек платежей существуют пени, основание же для штрафования отсутствует.

Как пени и штрафы по страховым взносам изменятся в 2018 году

С 1 января 2017 г. расчеты по страховым взносам будут отданы под контроль ФНС, а значит и меры наказания за просрочки и недоимки по платежам теперь будут назначаться по аналогичному с налогами и сборами порядку.

Теперь организации не должны будут уплачивать пени за тот день, когда они произвели платежи по взносам, ранее пеня назначалась и на эту дату тоже. Отсюда следует, что при осуществлении оплаты на один день позднее крайнего срока, последствий в виде пеней не будет. На сумму пени за этот день можно будет оформить возврат как на лишнюю уплату средств. Если сумма незначительная, то это не стоит того.

Штрафовать предприятие ФНС будет только тогда, когда бухгалтером компании была преднамеренно занижена облагаемая страховыми взносами база.

Изменения в реквизитах для уплаты штрафов и пеней в Москве и Московской области

6.02.2017г. вступили в силу изменения по реквизитам ФНС в платежных поручениях для города Москвы и области:

Изменения в платежных документах, оформляемых по Московской области, связаны с тем, что счета Управления Фед. казначейства по МО в Отделении 1 Москва отдаются на обработку в Главное Управление Банка России по ЦФО:

Законодательные акты по теме

В данной таблице расписаны законодательные акты РФ.

online-buhuchet.ru

Что такое платежное поручение по НДФЛ?

Платежное поручение НДФЛ – это типовой бланк, который используется при уплате налогов и страховых взносов в бюджет государства. В нем содержатся поля, которые отвечают за различные показатели – заполнять платежку необходимо внимательно, чтобы уплачиваемый налог поступил по назначению.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по телефонам:

+7 (499) 450-01-33 (Москва)

+7 (812) 490-76-58 (Санкт-Петербург)

Это быстро и бесплатно !

Статус плательщика в платежном поручении по НДФЛ

В поле 101 поручения отображается статус налогоплательщика. Им может быть физическое лицо (13), предприниматель (09) или налоговый агент (02).

Правильное указание КБК в поле 104 платежки также имеет значение для того, кто платит налог.

Новые правила и нюансы заполнения

С апреля 2017 года законодательством предусмотрены новые требования, касающиеся заполнения платежных поручений. С 25 апреля текущего года начнут действовать новые правила, которые решают вопросы спорных ситуаций при внесении сведений в поле 101 “Статус плательщика”. С этого момента при переводе по реквизитам ИФНС страховых взносов организацией за своих работников в поле “Статус плательщика” необходимо вписывать код 01, если же взносы выплачивает индивидуальный предприниматель за себя или за своих работников, то указывается код 09.

Код 08 с этого времени нужно использовать компаниям и предпринимателям при адресации в бюджет неналоговых переводов по ИФНС. Для компаний, которые переводят НДФЛ за своих сотрудников в качестве налоговых агентов, код 02 для поля 101 не изменился.

Как заполнить платежное поручение по новым правилам, смотрите в этом видео:

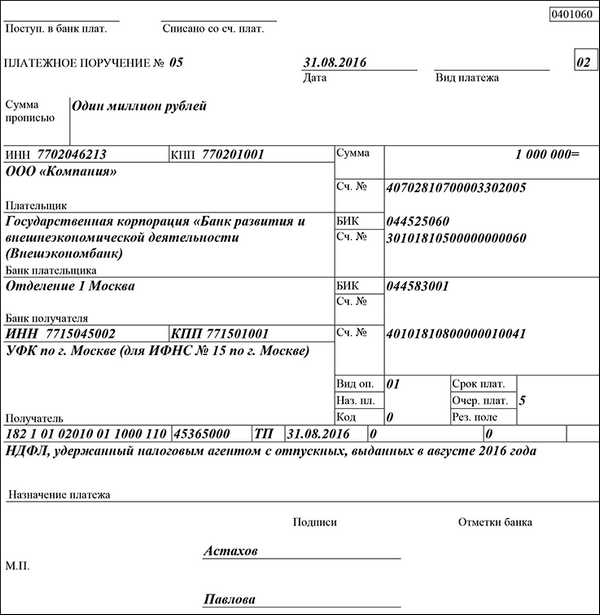

Текущее законодательство предполагает, что НДФЛ с отпускных в 2017 году необходимо оплачивать не позднее конца того месяца, в котором выплаты были начислены. Новые сроки дают возможность бухгалтеру уплатить НДФЛ сразу по нескольким сотрудникам, ушедшим в отпуск.

Образец заполнения ПП по НДФЛ с отпускных

Возврат НДФЛ сотруднику

Если налоговый агент удержал НДФЛ в большем размере, чем было необходимо, то он должен сообщить сотруднику на протяжении 10 дней об излишнем удержании, а работнику необходимо написать заявление о возврате агенту. Переплату можно зачесть в счет будущих уплат налога по НДФЛ или возвратить средства из бюджета.

Если суммы достаточно для возврата, то агент возвращает излишки удержания на счет сотрудника, указанный в заявлении. При нехватке средств агент обращается за возвращением в ИФНС.

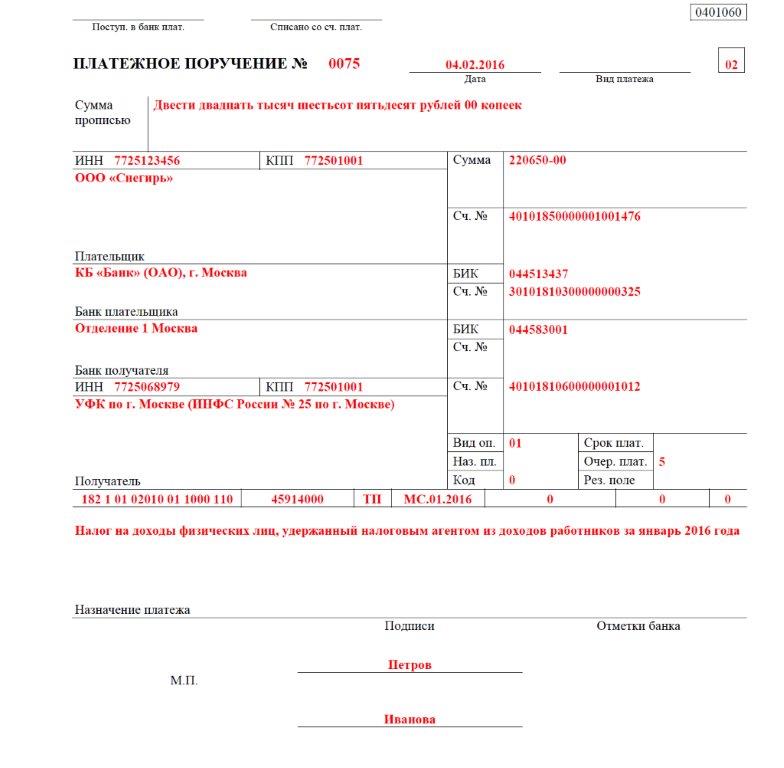

Пример ПП по уплате НДФЛ

Пени по налогу

В платежном поручении на уплату пени указывают тот же статус плательщика, реквизиты получателя и администратора. Однако есть существенные отличия:

Поле 107 «Налоговый период» заполняется в зависимости от оснований, вписанных в поле 106:

Если уплата производится самостоятельно, то поля 108 и 109 оставляют пустыми, в других случаях указывают номер и дату требований ИФНС или в соответствии с проверочным актом.

Оформить платежное поручение на уплату пеней поможет этот видеоролик с понятным образцом заполнения:

uriston.com

Образец заполнения платежного поручения в 2017 году

Чтобы перечислить в бюджет налоги и взносы, важно грамотно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. В статье расскажем, как заполнить платежку на уплату налогов и взносов, и приведем образец заполнения платежного поручения в 2017 году.

Внимание! Минфин внес изменения в оформление платежей в налоговую. Сверьте Вашу платежку по НДФЛ с правильным образцом. Подробности в журнале «Зарплата»

По какой форме составлять платежное поручение

Платежное поручение надо составлять по форме 0401060, приведенной в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому ее полю присвоен свой номер. Номера полей платежного поручения вы можете посмотреть на рисунке ниже. Для вашего удобства выделили номера полей цветом. Далее мы расскажем, как заполнить эти поля. Образец заполнения платежного поручения по НДФЛ в 2017 году можно скачать по ссылке ниже.

Скачать пример заполнения платежного поручения по НДФЛ

Скачать пример заполнения платежного поручения по НДФЛ

Какой статус плательщика указывать в платежном поручении в 2017 году

В поле 101 все компании и предприниматели должны проставлять статус плательщика. Он представляет собой двухзначный код, значение которого зависит от того, какой производится платеж.

Например, если компания заполняет платежку на уплату налогов с доходов от своей деятельности, а так же взносов, которыее администрирует ФНС в поле 101 проставляется код 01. В случае уплаты налогов с выплат в пользу работников – 02. При исполнении обязанности:

Полный перечень кодов приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Подробнее в статье «Статус плательщика в платежном поручении в 2017 году».

Как оплатить налоги за третье лицо

Внимание: с 2017 года перечислить деньги в бюджет сможет законный или уполномоченный представитель налогоплательщика. За компанию — ее собственник или руководитель сотрудник по доверенности, например, главный бухгалтер. Кроме того, платежи смогут перечислить и другие лица. Это может быть дружественная компания или физ. лицо. ФНС на своем сайте проинформировала о том, как заполнять платежные документы в таком случае.

Плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации указывают в полях:

Для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

Для физических лиц – фамилия, имя, отчество физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации. Посмотрите, как директору заплатить налоги за компанию: образец платежки.

При этом в поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//». Данные реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».

Следует иметь ввиду, что для данной категории плательщиков Правилами не предусмотрен новый статус. В поле «101» — «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

Ниже в статье вы найдете образец заполнения платежного поручения в 2017 году, в поле 101 которого проставлен код статуса плательщика.

Какую очередность прописывать в платежке

Очередность платежа – это последовательность, с которой банки исполняют поступающие платежные поручения, если они поставлены в картотеку из-за нехватки денег.

Некоторые банки не принимают платежки, если в них неверно указана очередность платежа. Но они не вправе отказать в приеме платежки на этом основании (письмо Минфина России от 20.01.2014 № 02-03-11/1603). Компания может обратиться в ЦБ РФ, чтобы выяснить правомерность отказа.

Для указания очередности платежа в платежке предусмотрено поле 21. Как его правильно заполнить, смотрите таблицу. А сам образец заполнения платежного поручения в 2017 году приведен в конце статьи.

www.zarplata-online.ru